Le tableau de bord européen de l’innovation, publié chaque année, fournit une évaluation comparative des performances en matière de recherche et d’innovation des États membres de l’UE et permet aux parties prenantes d’évaluer les domaines dans lesquels elles doivent concentrer leurs efforts pour stimuler les performances en matière d’innovation

Les résultats du EU Innovation Scoreboard peuvent aider à révéler les dimensions des systèmes nationaux d’innovation qui sont particulièrement faibles ou fortes et qui devraient donc faire l’objet de l’attention des décideurs politiques.

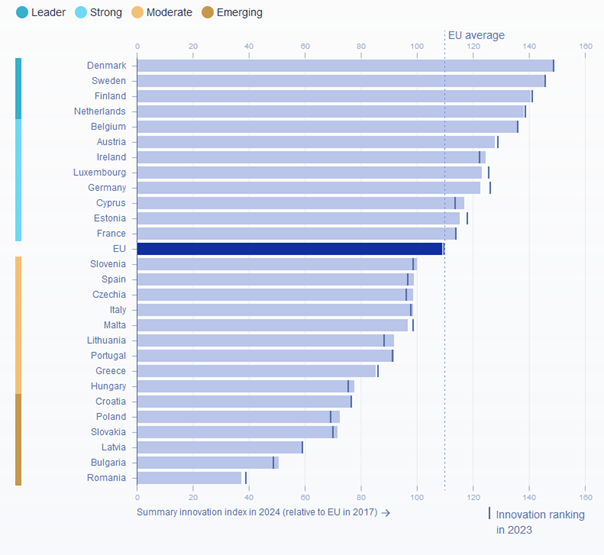

Les leaders de l’innovation comprennent quatre États membres dont les performances sont supérieures à 125 % de la moyenne de l’UE en 2024 (égale à 110,0). Ce groupe comprend (par ordre de performance) le Danemark, la Suède, la Finlande et les Pays-Bas.

Le Luxembourg fait partie du groupe des innovateurs forts dont les performances se situent entre 100% et 125% de la moyenne de l’UE en 2024 (égale à 110,0). Ce groupe comprend aussi la Belgique, l’Autriche, l’Irlande, l’Allemagne, Chypre, l’Estonie et la France.

Si le Luxembourg reste l’un des 12 pays en avance sur la moyenne de l’UE dans 32 domaines variés de l’innovation, il est le seul État membre de l’UE dont le score moyen a reculé depuis la création du tableau de bord en 2017.

La performance du Luxembourg a diminué de 6 points entre 2017 et 2024. Une tendance à la baisse est observée pour 18 des 32 indicateurs. Le changement le plus important est observé au niveau des actifs intellectuels et plus spécifiquement dans les applications de conception. Parmi les trois principaux indicateurs à l’origine de ce changement négatif, l’indicateur des technologies environnementales a également connu une baisse significative. En outre, l’indicateur concernant l’emploi dans les entreprises innovantes pour la période de la pandémie (2018-2020) montre une importante baisse par rapport à 2017.

Ces tendances peuvent être examinées parallèlement aux faibles performances (par rapport à la moyenne de l’UE) et à la tendance à la baisse, sur la période 2017-2024, des dépenses de R&D des entreprises, des financements publics et des aides fiscales publiques à la R&D des entreprises. La faiblesse des dépenses de R&D s’explique également par la spécialisation du pays dans les services (part de l’emploi dans les services), compte tenu de la plus faible intensité de recherche dans les services par rapport à l’industrie manufacturière.

D’autres faiblesses moins importantes constatées par les experts comprennent les aides publiques directes et indirectes à la R&D des entreprises, les ventes d’innovations nouvelles pour le marché et nouvelles pour l’entreprise et les dépenses de R&D dans le secteur des entreprises.

Quant aux points positifs, les experts notent dans leur rapport de 149 pages que les forces relatives du Luxembourg comprennent le nombre de co-publications publiques-privées et de co-publications scientifiques internationales, ainsi que la proportion de doctorants étrangers.

En ce qui concerne le volet « systèmes de recherche attrayants »

qui mesure la compétitivité internationale et l’attrait de la base scientifique, le Luxembourg est l’État membre le plus performant, suivi des Pays-Bas et du Danemark, avec des performances deux fois supérieures à la moyenne de l’UE en 2017.

Si le système de recherche luxembourgeois reste très attractif, certains de ses indicateurs se normalisent après avoir été exceptionnellement élevés au lendemain de la pandémie. Entre-temps, le pays est légèrement au-dessus de la moyenne de l’UE en termes de numérisation (115,4 % de la moyenne de l’UE en 2024), mais cette performance positive est essentiellement soutenue par une pénétration élevée et croissante de la large bande, tandis que les compétences numériques se détériorent et ne se classent plus qu’au même niveau que la moyenne de l’UE.

Le Luxembourg se situe de plus en plus en dessous de la moyenne de l’UE en matière de financement et de soutien (64,4% de la moyenne de l’UE en 2024), ainsi qu’en matière d’investissements des entreprises (43,8% de la moyenne de l’UE en 2024). Dans le domaine du financement et du soutien, les dépenses de R&D du secteur public et les dépenses de capital-risque se sont encore aggravées en 2023, tandis que le soutien public à la R&D des entreprises est resté particulièrement faible, malgré plusieurs initiatives visant à soutenir l’innovation des entreprises.

Les investissements des entreprises sont faibles et ne s’améliorent pas dans tous les domaines, y compris en ce qui concerne les dépenses de RDI en pourcentage du PIB (31,9% de la moyenne de l’UE en 2024) ; ce fait représente l’apparent

« talon d’Achille » du Luxembourg dans tous les domaines, ce qui nuit à son classement par ailleurs remarquable. Dans le même temps, la position du pays en tant que centre financier majeur et sa composition industrielle asymétrique compliquent l’interprétation des indicateurs financiers tels que les scores d’investissement.