Le 23 juin 2016, à la question « Le Royaume-Uni doit-il rester un membre de l’Union européenne ou quitter l’Union européenne ? », une majorité de 51,89 % des votants britanniques choisissait de quitter l’Union européenne. Ce choix a plongé le vieux continent dans une période d’incertitude dont il est difficile de trouver un équivalent dans l’histoire des institutions européennes.

La traduction institutionnelle du référendum intervenait le 29 mars 2017 lorsque le Royaume-Uni informait le Conseil européen de sa volonté de quitter l’Union. À compter de ce jour, s’ouvrait alors une période de deux ans au cours de laquelle L’Union européenne et le Royaume-Uni devaient se mettre d’accord sur les termes et conditions de la séparation. Les concepts de « soft Brexit », « modèle Norvégien », ou encore de « no deal » ont fait leur apparition dans nos quotidiens et, sans minimiser la remarquable complexité de la tâche, l’observateur aura saisi qu’il s’agit, dans ces discussions, de placer le curseur du niveau d’intégration post-Brexit du Royaume-Uni avec l’Union européenne.

Or, cette intégration a un rôle particulièrement important s’agissant des taxes indirectes et notamment de la TVA et des droits de douane. En effet, la création du Marché Unique et son corollaire d’abolition des frontières entre les États membres de l’Union européenne, a des conséquences très concrètes en matière de taxes indirectes.

L’accord conclu par Madame May et l’Union européenne permettait de maintenir l’Union douanière mais il a été rejeté par le parlement britannique. L’objet de ces lignes est donc de nous intéresser aux conséquences, en matière de droits de douane et de TVA, d’un scénario « no deal » ou « hard Brexit » où le Royaume-Uni sortirait purement et simplement de l’Union européenne au 29 mars 2019.

Au moment de la rédaction de ces lignes, les décisions définitives du gouvernement britannique et de l’Union européenne ne sont pas encore connues. En l’absence d’indications claires quant à un accord entre les deux parties, nos commentaires sont donc fondés sur l’hypothèse d’une sortie complète du Royaume-Uni du système douanier et TVA de l’Union européenne.

Cela suppose certes une sortie de l’Union européenne mais aussi de l’espace économique européen qui assure également la libre circulation des marchandises, des services, des capitaux et des personnes à des États non membres de l’Union européenne comme l’Islande ou la Norvège.

Ce scénario suppose également que le Royaume-Uni post-Brexit n’entre pas dans l’Union douanière qui regroupe les États membres et d’autres pays voisins comme la Turquie, Andorre, Monaco ou Saint-Marin.

Une sortie brutale du Royaume-Uni aurait des répercussions considérables en matière de fiscalité indirecte. Il est donc très important pour les entreprises d’anticiper au maximum les impacts possibles sur leurs activités.

Impacts possibles d’un « no deal » en matière de droits de douane

Le rétablissement d’une frontière entre l’Union européenne et le Royaume-Uni aurait de multiples conséquences au niveau douanier, qui peuvent concerner des domaines très variés. Il est donc très important que les entreprises luxembourgeoises mesurent leur exposition à ces changements afin de les anticiper le mieux possible.

Impact d’une nouvelle frontière entre l’Union européenne et le Royaume-Uni

C’est naturellement la conséquence la plus évidente et immédiate. En cas de Brexit sans accord, le Royaume-Uni aurait un statut de pays tiers à l’Union européenne. Cela entrainerait la réintroduction de droits de douane à payer sur les biens importés dans l’Union européenne et au Royaume-Uni.

Prenons l’exemple du taux de droits de douane applicable sur l’importation d’une voiture neuve dans l’Union européenne. À défaut d’accord douanier, le taux serait de 10 % alors qu’il est actuellement à 0 % entre pays membres de l’Union européenne.

Un retour des contrôles douaniers aux frontières doit également être anticipé. Ces derniers sont en effet requis afin de vérifier la conformité des biens importés avec les dispositions légales et règlementaires applicables dans le pays d’importation. Les délais de passage à la frontière risquent donc de considérablement s’allonger notamment dans les nœuds logistiques les plus fréquentés.

Il est donc vivement recommandé aux entreprises de revoir en détail leurs chaines logistiques afin d’estimer le risque d’un ralentissement important du rythme des livraisons et/ou approvisionnements en provenance ou à destination du Royaume-Uni.

Impact sur les formalités déclaratives

Le mode de dépôt des déclarations d’importation ou d’exportation serait également très impacté par un scenario « no deal ».

Actuellement, une entreprise établie au Royaume-Uni, en tant qu’entreprise établie dans l’Union européenne, peut déposer sans difficulté des déclarations pour les importations et/ou exportations qu’elle réalise dans un autre État membre (et vice versa). Si elle ne le fait pas elle-même, un agent en douane peut réaliser ces procédures au nom et pour le compte de l’entité via le mécanisme de la représentation directe.

En cas de Brexit sans accord, puisque l’entité du Royaume-Uni ne bénéficierait plus du statut de société établie dans l’Union européenne, les facilités déclaratives et l’utilisation de la représentation directe d’un agent en douane ne seraient plus possible (la représentation directe n’est possible que pour des entités établies dans l’Union européenne).

Des conséquences similaires devraient apparaître au Royaume-Uni (sauf législation spécifique) pour les entreprises luxembourgeoises qui y réalisent des importations.

Les alternatives seraient dès lors limitées. Dans l’Union européenne, la représentation indirecte pourrait être envisagée mais ce mécanisme fait basculer la dette douanière sur l’agent. Ainsi, certaines transactions pourraient être refusées par des agents ou se feront à des conditions moins favorables au regard du risque financier qu’elles impliquent.

Une autre alternative serait à rechercher dans la présence d’un établissement stable au niveau douanier de l’entité dans l’Union européenne qui lui permettrait d’agir comme une entité établie. Cependant, cette approche est susceptible d’avoir des conséquences au niveau des taxes directes dans l’État où serait situé l’établissement stable douanier.

À noter également que sans statut d’entreprise « établie » dans l’Union européenne ou respectivement au Royaume-Uni, le régime douanier du perfectionnement actif ne peut pas être utilisé. Ce régime qui permet d’envoyer des biens d’un pays, par exemple le Royaume-Uni, dans un autre pays, par exemple le Luxembourg, pour y subir des transformations avant de quitter ce pays sans que les biens ne soient soumis aux droits de douane lors de leur entrée dans l’Union européenne, ne pourra plus être utilisé par les entreprises britanniques et vice versa.

Impact des documents contractuels existants

Les mouvements de biens au sein de l’Union européenne n’entrainent pas d’obligation douanière. Dès lors, les ‘incoterms’ dans les contrats de fourniture/acquisition de biens au sein de l’Union européenne ne sont pas choisis pour leur pertinence au niveau douanier mais essentiellement pour régir des problématiques logistiques et d’assurance.

Rappelons que les « incoterms » sont une nomenclature internationale réglant les conditions des ventes de marchandises et prestations annexes telles que le transport, l’assurance, l’accomplissement de formalités, le paiement de taxes, etc.

Nous prendrons les exemples des ‘incoterms’ situés aux deux extrêmes du spectre : la vente « ExWorks » qui signifie que l’acheteur vient chercher les marchandises dans les installations du vendeur ce qui libère ce dernier de ses obligations dès que l’acheteur prend possession des biens, et celle « Delivery Duty Paid » (DDP) où le vendeur se charge d’amener la marchandise à son acheteur et est donc tenu au paiement des droits de douane.

Dans le cas d’une transaction « ExWorks » conclue par une société luxembourgeoise avec une société britannique où les biens sont envoyés du Grand-Duché vers le Royaume-Uni, l’entité britannique devra s’occuper des formalités douanières au Royaume-Uni et dans l’Union européenne ainsi qu’acquitter les droits de douane éventuellement dus. Au contraire, s’il s’agit d’un contrat « DDP », l’entité luxembourgeoise devra s’occuper des formalités douanières à la sortie des biens de l’Union européenne et à l’entrée au Royaume-Uni, s’acquitter des droits de douane éventuellement dus au Royaume-Uni voire y demander un numéro de TVA pour y payer la TVA due.

Il apparaît donc important de revoir ces « incoterms » dans les contrats existants afin de s’assurer des conséquences qu’ils entrainent puisqu’ils peuvent déterminer qui de l’acheteur ou du vendeur est contractuellement tenu de payer les droits de douane, qui est l’importateur, qui est le responsable pour les déclarations en douane ou le moment auquel prend place le transfert de propriété des biens.

Impact de l’origine des biens sur les accords de libre échange

Dans le cadre des accords de libre-échange négociés par l’Union européenne, l’origine d’un bien peut avoir des conséquences sur le tarif douanier appliqué. Ainsi, les biens d’origine européenne bénéficient d’un tarif douanier préférentiel auprès des partenaires ayant signé un accord de libre-échange avec l’Union européenne.

Cependant, si le Royaume-Uni sortait de l’Union européenne, l’origine « européenne » des biens lorsque ces derniers incluent des matières premières ou des pièces détachées provenant du Royaume-Uni pourrait être contestée et, dans ce cas, l’origine préférentielle pourrait éventuellement être remise en cause.

Impact sur les biens en « régime des retours »

Les biens qui sont exportés hors de l’Union européenne et réimportés dans les trois années suivantes peuvent bénéficier d’une exonération de droits de douane. La procédure est connue sous le nom de régime des retours.

En cas de Brexit « no deal », ce régime ne serait pas applicable aux biens envoyés vers le Royaume-Uni avant sa sortie de l’Union européenne. Le retour de ces biens serait donc soumis aux droits de douane. Les entreprises auraient donc un intérêt évident à faire revenir les biens destinés à revenir dans l’Union européenne avant le 29 mars 2019.

Impact sur la valeur en douane

Au moment de l’importation de biens dans l’Union européenne, certains coûts, et notamment les coûts de recherche et développement, doivent être inclus dans la valeur en douane des produits importés sauf lorsque les services en question sont fournis par des entités de l’Union européenne.

En cas de Brexit « no deal », les services fournis par des sociétés du Royaume-Uni devront être pris en compte pour le calcul de la valeur en douane de biens importés dans l’Union européenne.

Impacts possibles en matière de TVA

Importations/exportations vs acquisitions/ livraisons intracommunautaires

Actuellement, la vente, entre deux assujettis, de biens transportés entre le Royaume-Uni et l’Union européenne constitue une livraison intra-communautaire, à déclarer par le vendeur, dans le pays de départ du bien et une acquisition intra-communautaire, à déclarer par l’acheteur, dans le pays d’arrivée. La TVA sur l’acquisition intracommunautaire n’est pas à verser à la douane. Elle est en principe simplement auto-liquidée via les déclarations TVA de l’acheteur.

Après le Brexit, ces transactions devraient s’analyser en une exportation de biens à déclarer par le vendeur, dans le pays de départ du bien et une importation, à déclarer par l’importateur, dans le pays d’arrivée.

En revanche, contrairement au mécanisme décrit pour les acquisitions intracommunautaires, la TVA sur les importations dans l’Union européenne doit être payée à la douane au moment de l’importation sauf si, comme au Luxembourg, les importations sont reprises dans les déclarations TVA comme le sont les acquisitions intracommunautaires. À défaut, l’importateur devra payer la TVA à la douane et ne pourra la récupérer que via ses déclarations TVA, d’où un coût lié au préfinancement de ces montants de TVA.

De plus, en ligne avec les commentaires ci-dessus liés aux droits de douane, il importera également d’analyser précisément les conditions contractuelles de la transaction afin de déterminer qui, au regard de ces documents, est l’importateur des biens.

Par exemple, si les termes du contrat ou les « incoterms » expriment que le vendeur est en charge du transport et que la livraison n’intervient que dans les locaux de l’acheteur, il y a de grandes chances que le vendeur soit considéré comme l’importateur des biens dans le pays. Dès lors, le vendeur pourrait être tenu de payer la TVA à la douane dans le pays d’importation et de s’immatriculer à la TVA dans ce même pays afin de facturer de la TVA locale à son client.

Là encore, les conséquences d’un Brexit sans accord seraient importantes puisqu’une société établie au Royaume-Uni devrait s’immatriculer au Luxembourg ou désigner un représentant fiscal pour y déclarer ses importations.Selon les modalités propres à la législation britannique, les entreprises luxembourgeoises pourraient aussi être tenues d’accomplir certaines formalités dans ce pays devenu tiers.

La fin des simplifications prévues par les directives TVA

Un divorce sans accord entre le Royaume-Uni et l’Union européenne signifierait aussi la fin des simplifications TVA prévues par les directives européennes.

Nous avons déjà abordé le cas des acquisitions intracommunautaires qui seraient remplacées par des importations, mais les exemples sont plus nombreux : dispositions relatives aux entrepôts TVA, le régime des ventes à distance, les ventes avec installation et montage, les ventes de biens en consignation, les opérations triangulaires… Le point commun à ces différentes simplifications est de permettre aux différents acteurs d’éviter, sous certaines conditions, des immatriculations TVA multiples dans les autres pays de l’Union européenne. Or, ces dispositions ne trouvent pas à s’appliquer lorsque les différents intervenants sont établis dans des pays tiers. Dès lors, ces transactions sont susceptibles d’entrainer des obligations d’immatriculations.

Prenons l’exemple simple d’une opération triangulaire. Une entreprise allemande vend des biens à une entreprise du Luxembourg qui, à son tour, les vend à une entreprise au Royaume-Uni. Les biens sont envoyés directement des locaux du vendeur en Allemagne vers les locaux de l’acheteur final au Royaume-Uni. En vertu des règles de simplification liées aux opérations triangulaires, l’entreprise luxembourgeoise ne doit, sous certaines conditions, s’immatriculer à la TVA ni dans le pays de départ ni dans celui d’arrivée des biens. Dans l’hypothèse d’un Brexit sans accord, ces simplifications ne trouveraient plus à s’appliquer et l’entreprise luxembourgeoise aurait donc potentiellement l’obligation de s’immatriculer à la TVA dans le pays de départ des biens et/ou, sous réserve des dispositions de la loi TVA britannique, dans le pays d’arrivée.

Dans le même esprit, le « mini-guichet-unique » ne pourra plus être utilisé par les sociétés luxembourgeoises pour déclarer les ventes de services électroniques, de télécommunication et de télé/radiodiffusion vers les consommateurs privés du Royaume-Uni. Cette simplification permet d’éviter aux prestataires de s’immatriculer à la TVA dans chacun des pays de l’Union européenne où ses clients résident. Les sociétés luxembourgeoises concernées devront donc examiner quelles sont les règles applicables au Royaume-Uni et les formalités à accomplir. La réciproque est vrai pour les entreprises britanniques qui devront s’immatriculer dans un des États membres de l’Union européenne afin de déclarer le chiffre d’affaires réalisé au profit de clients « continentaux » ou utiliser le régime du Guichet Unique réservé aux prestataires non-européens.

Impact sur la localisation des prestations de services

• Pour ce qui est de la règle générale applicable aux prestations de services « B2B » ou « Business to Business » prenant place entre deux entreprises ayant une activité économique, l’impact ne devrait concerner que les systèmes de comptabilité et de report dans les déclarations TVA luxembourgeoises.

En effet, la règle générale dans ce domaine est que les services sont localisés – et donc taxables – dans le pays où est établi le preneur des services. Ici, la distinction entre entreprise établie dans/hors de l’Union européenne n’intervient pas. Qu’une entreprise établie au Royaume-Uni soit considérée comme dans ou hors de l’Union européenne n’aura donc pas d’influence sur la règle de localisation.

En revanche, le report de ces transactions dans les déclarations TVA au Luxembourg n’est pas identique. Les prestations rendues à des entreprises dans l’Union européenne, même si elles ne sont pas soumises à la TVA luxembourgeoise, doivent être reportées dans les états récapitulatifs des services et dans les déclarations TVA du fournisseur en tant que prestations fournies à des assujettis dans l’Union européenne. Au contraire, les prestations rendues à des entreprises hors de l’Union européenne devront uniquement être reportées dans les déclarations TVA du fournisseur en tant que prestations réalisées à l’étranger.

La même modification sera à réaliser pour les services reçus de prestataires établis au Royaume-Uni puisque, là-aussi, les cases impactées par ces transactions dans les déclarations de TVA luxembourgeoises ne sont pas les mêmes selon que le fournisseur est établi dans l’Union européenne ou non.

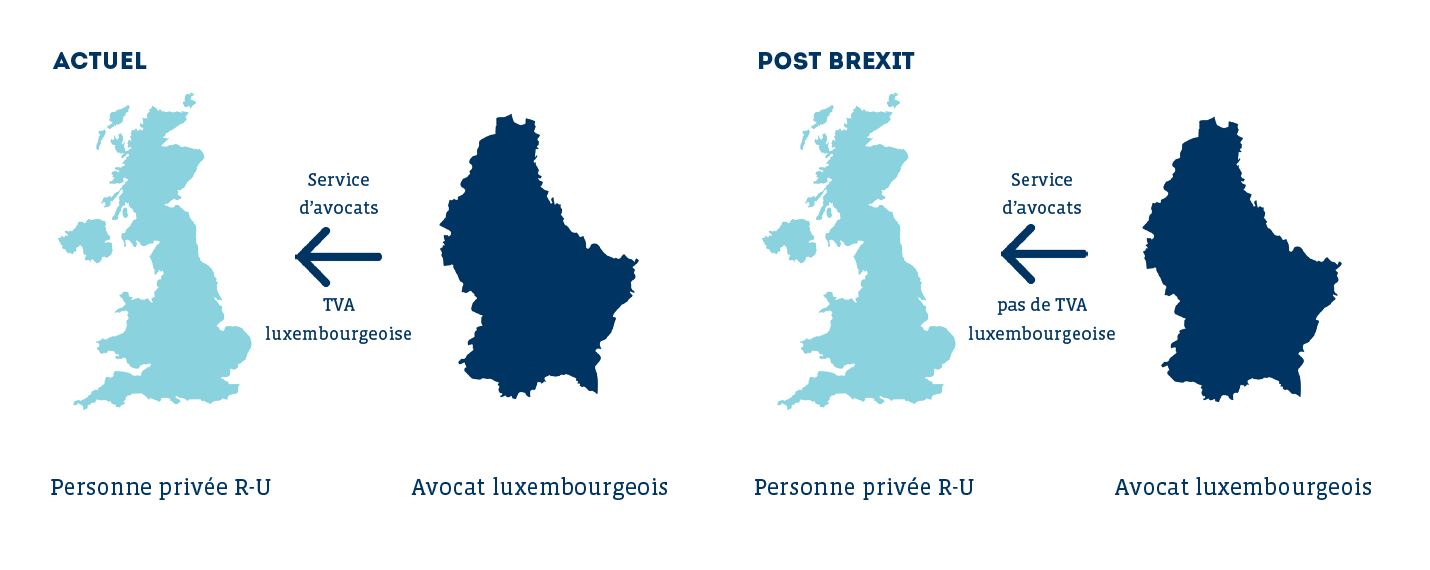

• Pour ce qui est de la règle générale applicable aux prestations de services « B2C » ou « Business to Customer » prenant place entre une entreprise et un particulier ou une entité n’ayant pas d’activité économique au sens TVA, l’impact pourrait être plus important.

Ces services sont en principe localisés au lieu où le prestataire est établi. Cependant, un grand nombre de services immatériels (e.g. consultants, avocats, experts, services financiers…) sont considérés être localisés au lieu du preneur des services lorsque ces derniers sont établis hors de l’Union européenne.

Ainsi, les services d’un avocat luxembourgeois par exemple, fournis à un client privé résidant au Royaume-Uni sont actuellement soumis à la TVA luxembourgeoise puisque le prestataire est établi au Luxembourg. Après le Brexit, cette prestation rendue à un client résidant dorénavant hors de l’Union européenne ne sera plus soumise à la TVA luxembourgeoise.

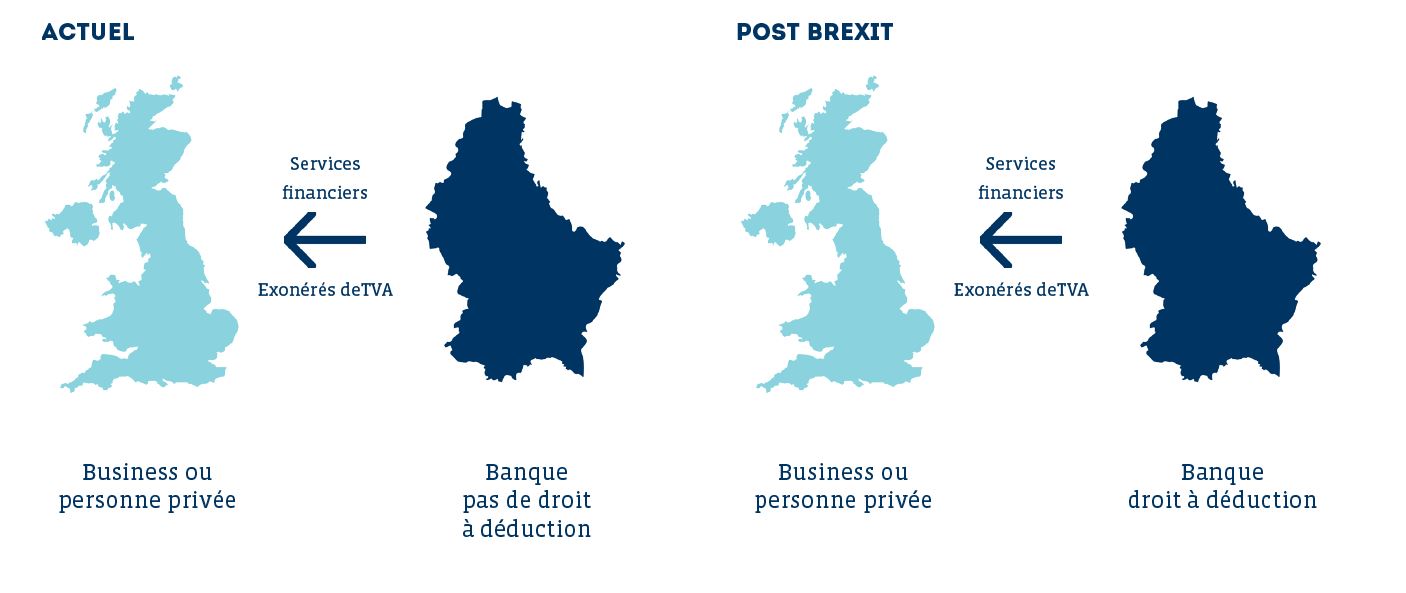

Impact sur le droit à déduction lié aux services financiers

Les services financiers et d’assurances constituent quant à eux un cas particulier selon la Directive TVA 2006/112/CE. En effet, ces services financiers sont, sauf exceptions, exonérés de TVA, et n’ouvrent pas droit à la déduction de la TVA sauf lorsqu’ils sont rendus à des preneurs établis en dehors de l’Union européenne.

En conséquence, le Brexit devrait impliquer une augmentation du droit à déduction des entreprises financières et d’assurance établies au Luxembourg qui rendent des services à des clients établis au Royaume-Uni.

Conclusion

Dans l’incertitude actuelle, il n’est pas aisé de dresser une liste exhaustive des implications qu’aurait un Brexit « no deal » pour les entreprises luxembourgeoises au niveau TVA ou droits de douane. En revanche, il est particulièrement évident que le défaut de préparation ou d’anticipation risque d’avoir de fâcheuses conséquences qui peuvent se traduire en coûts définitifs.

Il est donc critique de profiter des quelques semaines qui nous séparent de la fin du mois de mars pour revoir en détail les chaines logistiques et les flux de transactions pour les biens et les services afin d’identifier de possibles implications douanières ou TVA. Il conviendra alors d’évaluer si des changements dans ces flux sont requis et/ou possibles. Les modifications à apporter aux systèmes comptables et aux procédures de déclarations devront également être examinées.

À suivre de très près…