Présentation du secteur

Le marché de la mobilité, mais aussi du chauffage, sont en pleine transformation et les acteurs se positionnent de plus en plus sur les marchés des énergies alternatives bas carbone. Les enjeux de la décarbonation du secteur des transports au Luxembourg touchent deux volets. D’un côté, les efforts doivent être dirigés vers la réelle réduction des émissions liées à l’activité de transport et, de l’autre, vers l’atteinte des objectifs climatiques prenant en compte la part importante des émissions de gaz à effet de serre dans le secteur du transport.

En comparaison aux pays voisins, les émissions du secteur du transport au Luxembourg sont proportionnellement importantes comparées aux émissions émises effectivement sur le territoire, en raison du fait que les émissions liées à la vente de produits pétroliers sont comptabilisées dans le bilan national (i.e selon méthodologie européenne).

Le Luxembourg se trouvant sur des axes routiers importants, le secteur s’est historiquement développé sur base d’une politique de taxation compétitive des carburants et d’investissements importants dans une infrastructure adaptée pour répondre à la demande en ravitaillement des transporteurs en transit.

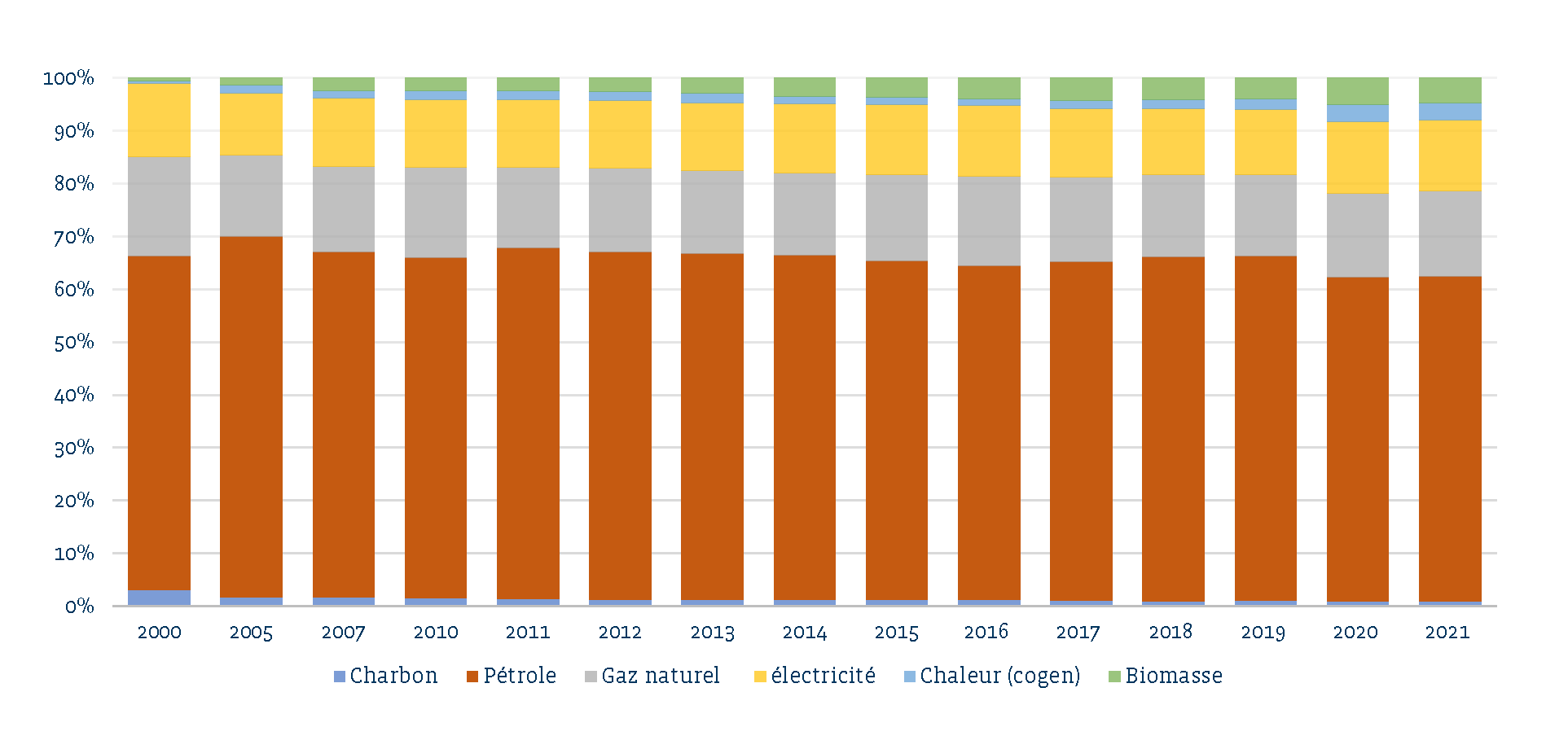

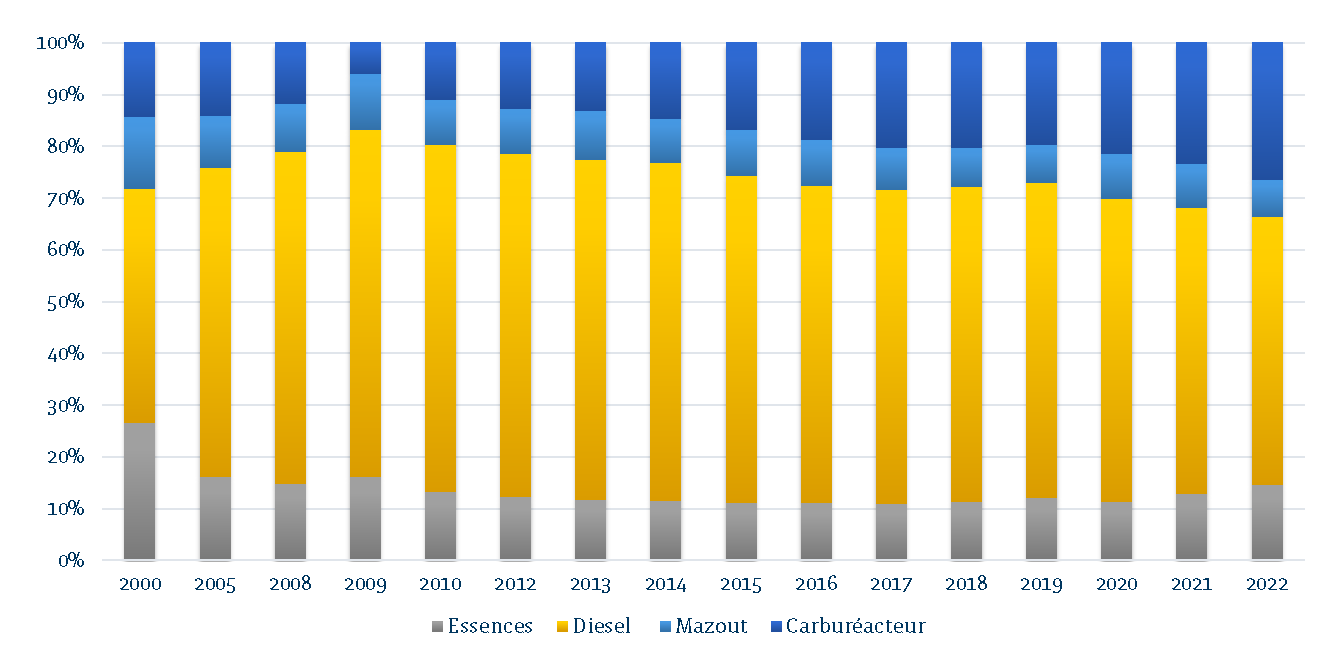

Avec une part importante de carburants exportés (environ 70%), la vente de produits pétroliers représente donc environ deux tiers de la consommation finale d’énergie du Luxembourg et la vente de diesel représente la part la plus importante de toutes les ventes de produits pétroliers.

L’activité de « shop » s’est également fortement développée les dernières années et est devenue un élément essentiel de la rentabilité des fournisseurs. Elle contribue, ensemble avec l’activité de distribution des énergies de la mobilité, significativement aux recettes fiscales de l’État (environ 1,5-1,7 milliard € en 2022, représentant un peu moins de 10% des recettes de l’État).

Le secteur des énergies de la mobilité représente aujourd’hui environ 3.600 emplois, dont une très grande partie dans le réseau de stations-services (environ 240 stations en 2022).

Les objectifs de décarbonation du secteur des transports

Avec la mise à jour du Plan National intégré en matière d’Énergie et de Climat (PNEC) en avril 2023, les ambitions ont été revues à la hausse et des mesures renforcées et nouvelles pour la transition énergétique et écologique à l’horizon 2030 ont été proposées :

| Loi climat du 15 décembre 2020 | PNEC 2023 | |

| Décarbonation – Objectif 2030 de réduction des GES* | -55% p.r. à 2005 | -55% p.r. à 2005 |

Tableau 1 : Comparaison des objectifs climatiques, Loi climat vs. PNEC 2023

| Loi climat du 15 décembre 2020 | PNEC 2023 | |

| Décarbonation – Objectif 2030 de réduction des GES* du secteur des transports | -55% p.r. à 2019 | -61% p.r. à 2019 |

Tableau 2 : Comparaison des objectifs climatiques, secteur transport, Loi climat vs. PNEC 2023

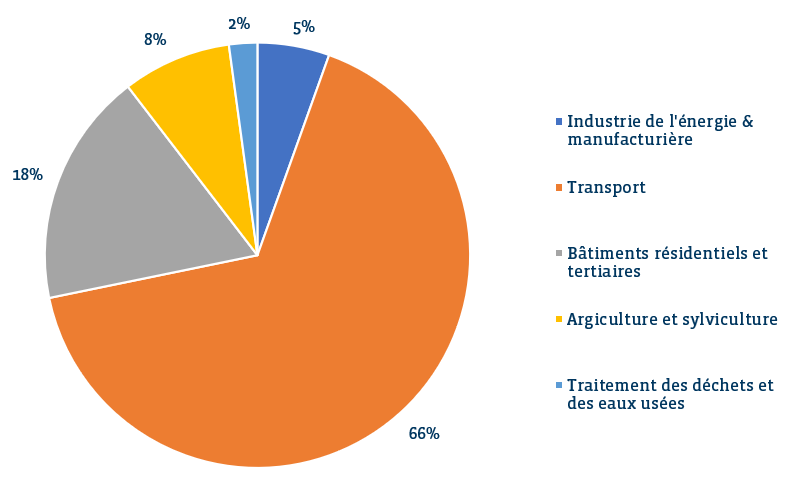

Comptant pour deux tiers de la consommation finale d’énergie, le secteur du transport représente naturellement la part des émissions la plus importante comparée aux autres secteurs concernés et l’atteinte de l’objectif global de réduction en 2030 suppose donc une baisse significative de ses émissions.

En absence d’une technologie bas carbone qui permettrait de décarboner le transport professionnel de façon économiquement viable jusqu’en 2030, cette approche contraint le Luxembourg à un choix restreint de mesures de politique climatique.

Les projections du PNEC

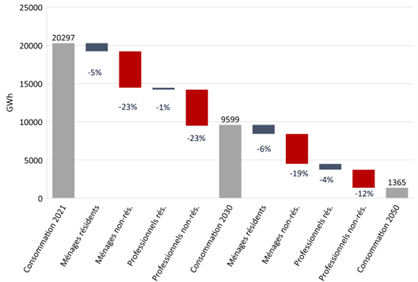

Afin d’atteindre les objectifs renforcés dans le secteur du transport à l’horizon 2030, les projections du Statec pour la mise à jour du PNEC tablent sur une baisse supplémentaire de 23% des volumes vendus aux ménages et aux professionnels non-résidents jusqu’en 2030, et ceci tout en prenant en compte une croissance démographique et économique dans les années à venir.

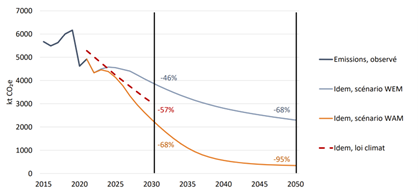

Selon les projections, cette mesure de politique climatique devrait aboutir à une baisse de 68% des émissions en 2030 dans le secteur comparé à l’année 2015 et prévoit donc une trajectoire encore plus prononcée.

Ainsi, selon la mise à jour du PNEC, la délocalisation des ventes de produits pétroliers vers des pays tiers moyennant la taxe CO2 est la mesure principale de politique climatique permettant l’atteinte des objectifs en 2030.

La contribution du secteur des énergies de la mobilité à la décarbonation du secteur des transports

Les fournisseurs d’énergies de la mobilité au Luxembourg contribuent aujourd’hui aux objectifs climatiques par l’ajout de carburants renouvelables et durables aux carburants fossiles et par la vente d’énergies alternatives bas carbone comme l’électricité pour la mobilité électrique ou encore l’hydrogène.

Biocarburants

Aujourd’hui, chaque litre de diesel comporte jusqu’à 7% de biodiesel et chaque litre d’essence 95 jusqu’à 10% d’éthanol. En 2030, les opérateurs mettant à la consommation de l’essence et du gasoil routier doivent justifier de l’utilisation de biocarburants qui respectent les critères de durabilité, à raison d’au moins 10%, calculé sur base de la teneur énergétique des carburants.

L’utilisation de biocarburants, de qualité et de sources différentes, contribuera donc progressivement à la décarbonation des carburants fossiles, mais fait face à un certain nombre de contraintes qui limitent sa contribution potentielle aux objectifs à court terme (2030).

- Des possibilités limitées en ce qui concerne l’ajout de carburants renouvelables et durables :

Le Luxembourg ne dispose pas d’infrastructures de mélange pour ajouter des carburants renouvelables aux carburants traditionnels et est donc dépendant des produits venant de l’extérieur. Par ailleurs, les normes de qualité pour les moteurs et les carburants limitent fortement l’ajout d’une partie importante de certains types de carburants renouvelables actuellement sur le marché. - Le manque d’attractivité des prix des carburants renouvelables :

Certains nouveaux types de carburants 100% renouvelables, tels que le HVO (Hydrotreated vegetable oil), disposent des propriétés adéquates permettant de substituer entièrement le diesel fossile et peuvent donc constituer un levier important pour la décarbonation du transport professionnel, notamment pour une phase de transition en attendant l’émergence d’une technologie de décarbonation dominante. Or, ces carburants 100% renouvelables ont un coût environ 2 à 3 fois plus élevé que les carburants traditionnels. Le manque d’un cadre fiscal et économique incitatif limite encore l’émergence d’une demande critique dans le marché et donc la rentabilité pour la distribution de ces types de carburants.

Mobilité électrique

Les fournisseurs d’énergies de la mobilité investissent aujourd’hui dans le déploiement d’une infrastructure de recharge pour mobilité électrique, notamment dans le déploiement de bornes rapides.

Le réseau des bornes de recharge sur les stations-services répondra à court terme avant tout aux besoins des automobilistes qui ne peuvent pas recharger leur voiture électrique à la maison ou sur le lieu de travail.

| Nombre de points de charges au 1.12.2023 dans le réseau de stations-services | 104 |

Tableau 3 : Nombre de points de charges dans le réseau de stations-services au 1.12.2023

Cependant, l’espace restreint sur les stations-services, des freins réglementaires et le manque de mesures incitatives suffisantes empêchent un déploiement accéléré du réseau de charge. Par ailleurs, les contrats de concessions autoroutières ne sont aujourd’hui pas conçus pour promouvoir et supporter le déploiement d’une infrastructure de recharge (privée) sur les aires d’autoroutes.

Les mesures de politique climatique

Prenant en compte ces freins, le potentiel intrinsèque de décarbonation du secteur est relativement limité en attendant l’émergence de nouvelles technologies. Pour réaliser les ambitions, des mesures de politique climatique s’imposent.

La hausse des taxes sur les carburants pour délocaliser les ventes

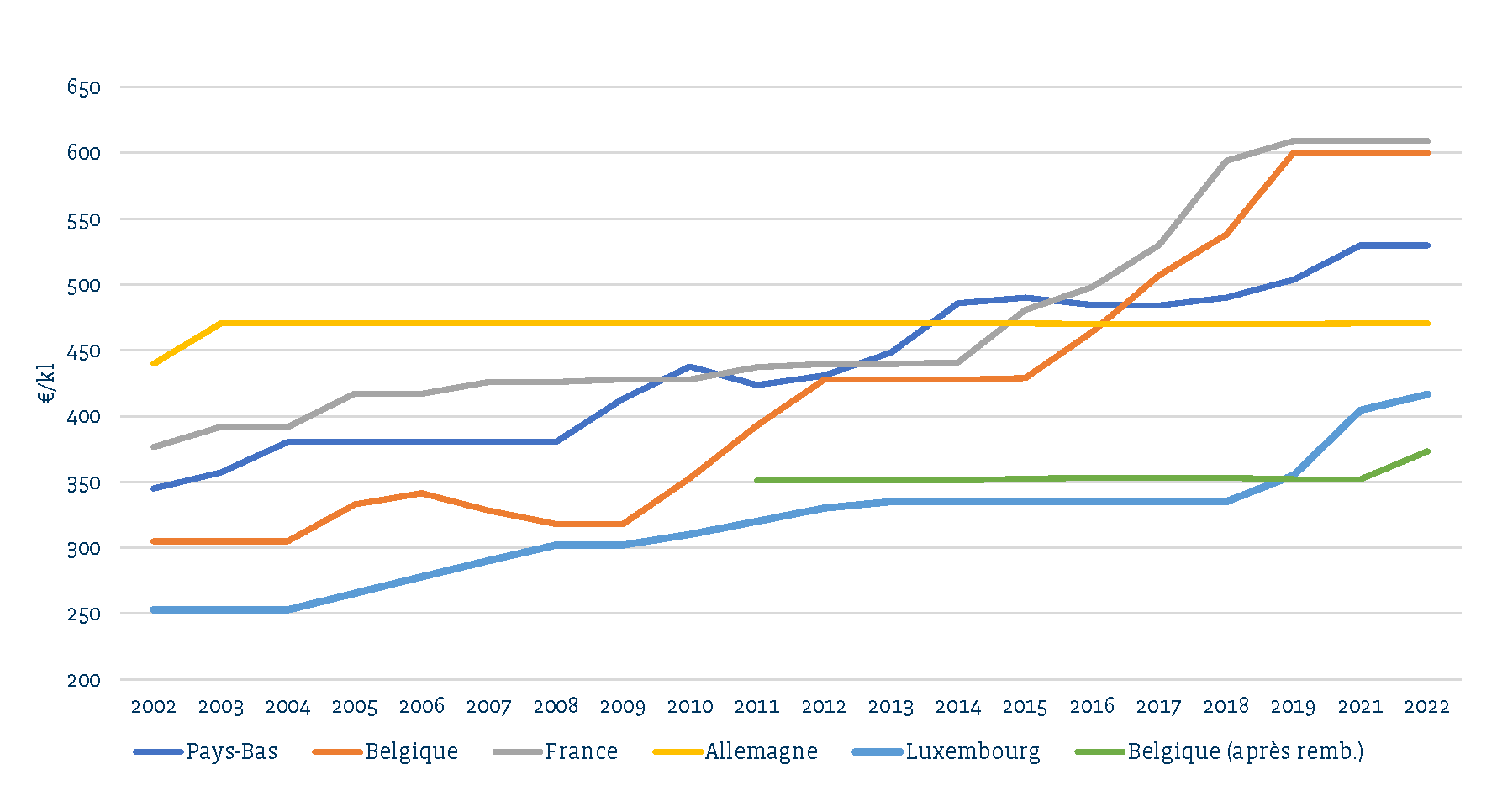

Au vu de la spécificité du secteur des transports luxembourgeois en termes d’émissions de GES et de l’échéance très courte pour la réalisation des ambitions à l’horizon 2030, le nombre de mesures pouvant contribuer de façon significative à l’objectif est relativement limité. En attendant l’arrivée de nouvelles technologies et le développement plus poussé de la mobilité électrique, il a été décidé dès 2019 de délocaliser une partie importante des ventes vers des pays tiers moyennant l’augmentation des taxes sur les carburants.

Étant assez efficace d’un point de vue comptable dans le sens où des augmentations de taxes même relativement petites permettent d’alléger le bilan des émissions de façon relativement importante, la délocalisation rapide des ventes de carburants entraîne un coût important, aussi bien pour les acteurs du secteur comme pour les finances publiques, sans pour autant contribuer de façon significative à la protection du climat.

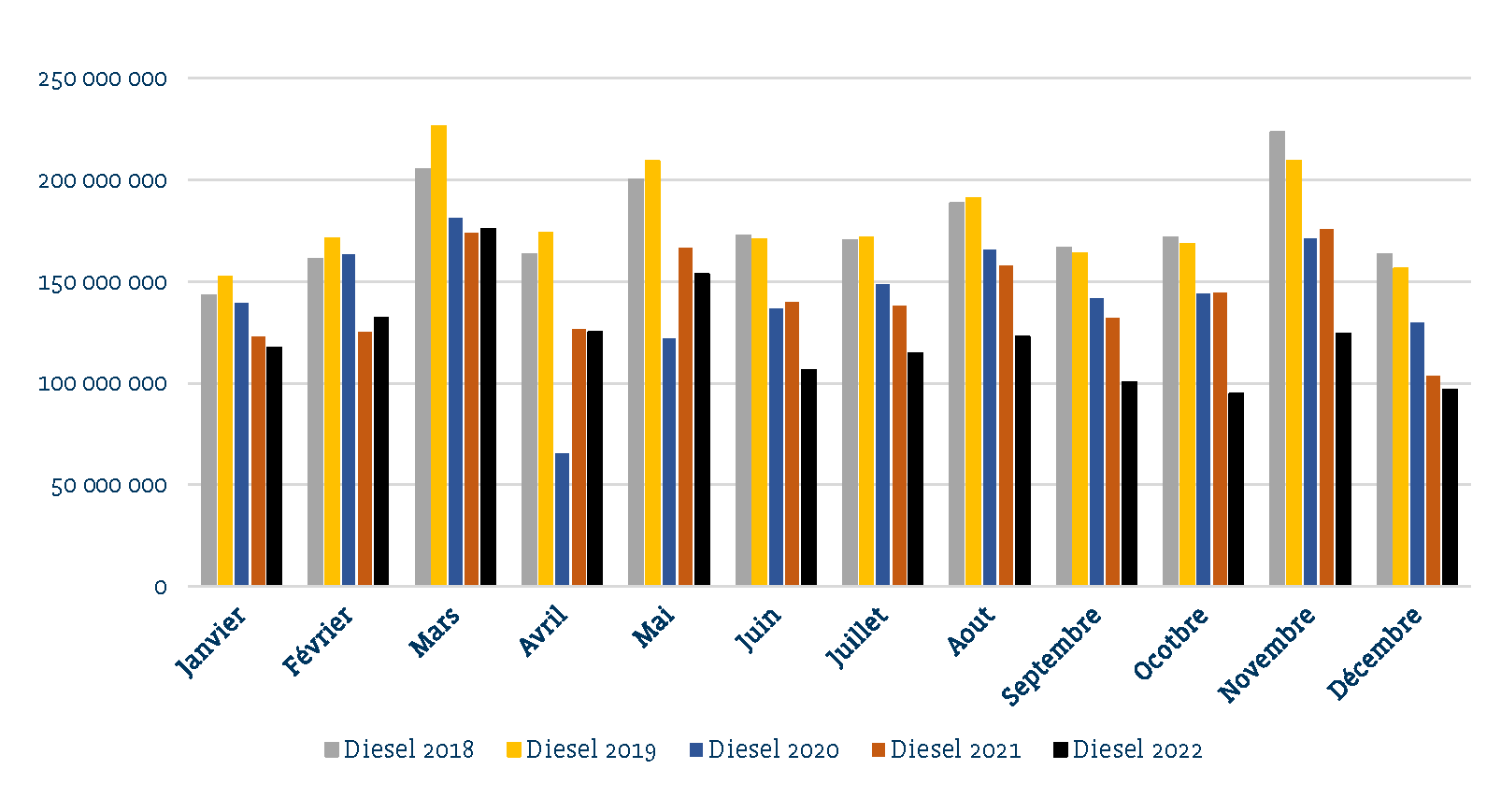

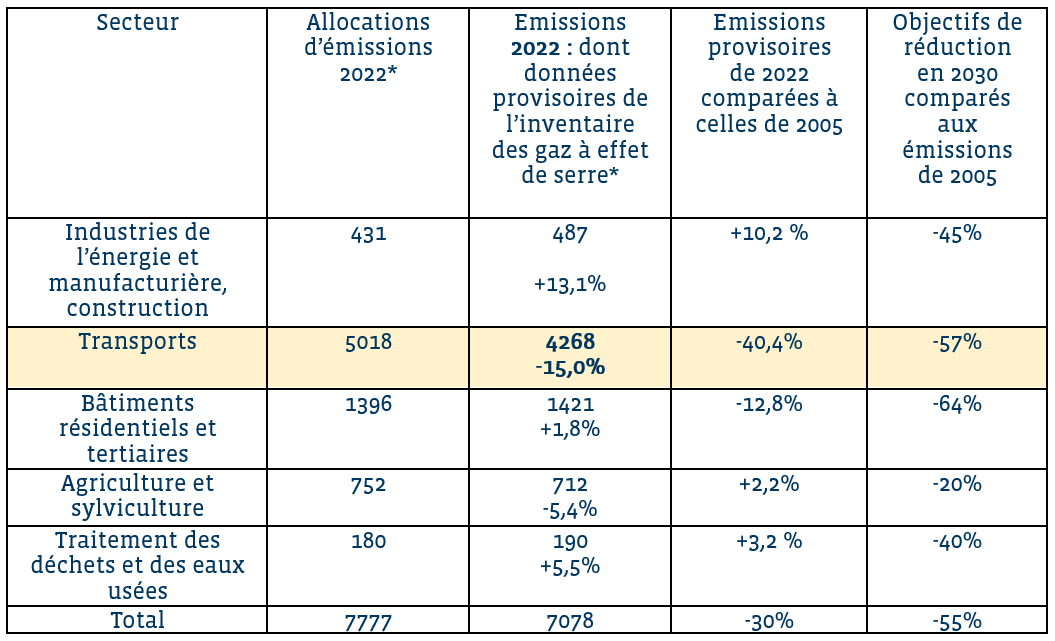

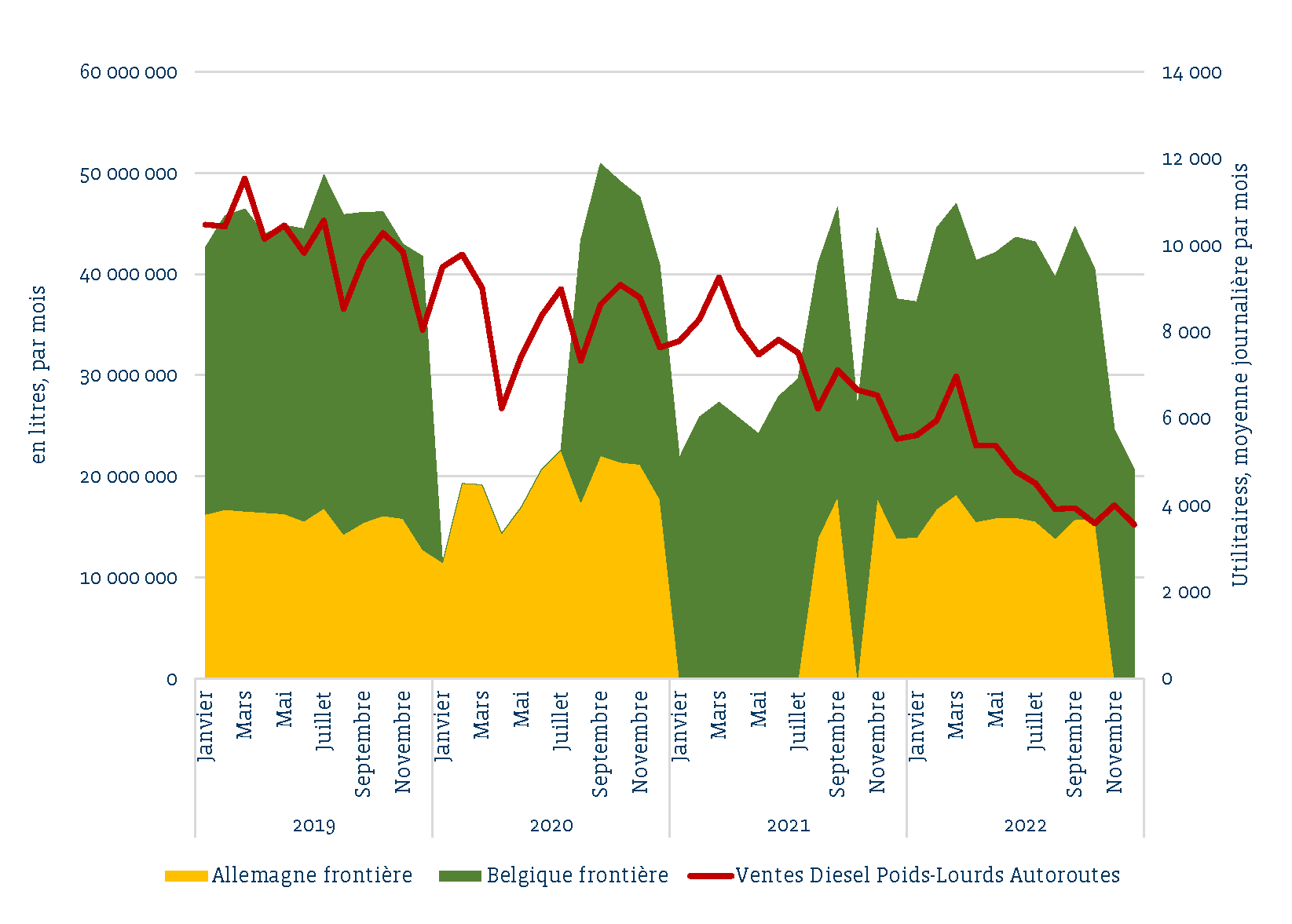

L’augmentation des accises en 2021 ainsi que l’introduction (en 2021) et les augmentations (en 2022 et en 2023) de la taxe CO2 ont déjà engendré une forte perte de compétitivité du secteur des énergies de la mobilité face aux pays voisins, notamment au niveau des transporteurs professionnels. Les ventes de diesel ont baissé de d’environ 31% sur l’année 2022, comparée à l’année 2018. Au niveau des ventes de diesel aux poids-lourds sur les stations-services autoroutières, on peut même observer d’une baisse de 52% pour la même période.

De par cette perte importante de volumes, le secteur des transports a déjà atteint et même largement dépassé son objectif de réduction des émissions de GES pour 2022, alors que la délocalisation n’aura guère contribué à la réduction réelle des émissions au niveau global.

Tableau 4: Bilan provisoire de l’année 2022 des émissions de GES des secteurs visés à l’article 5 de la loi modifiée du 15 décembre 2020 relative au climat

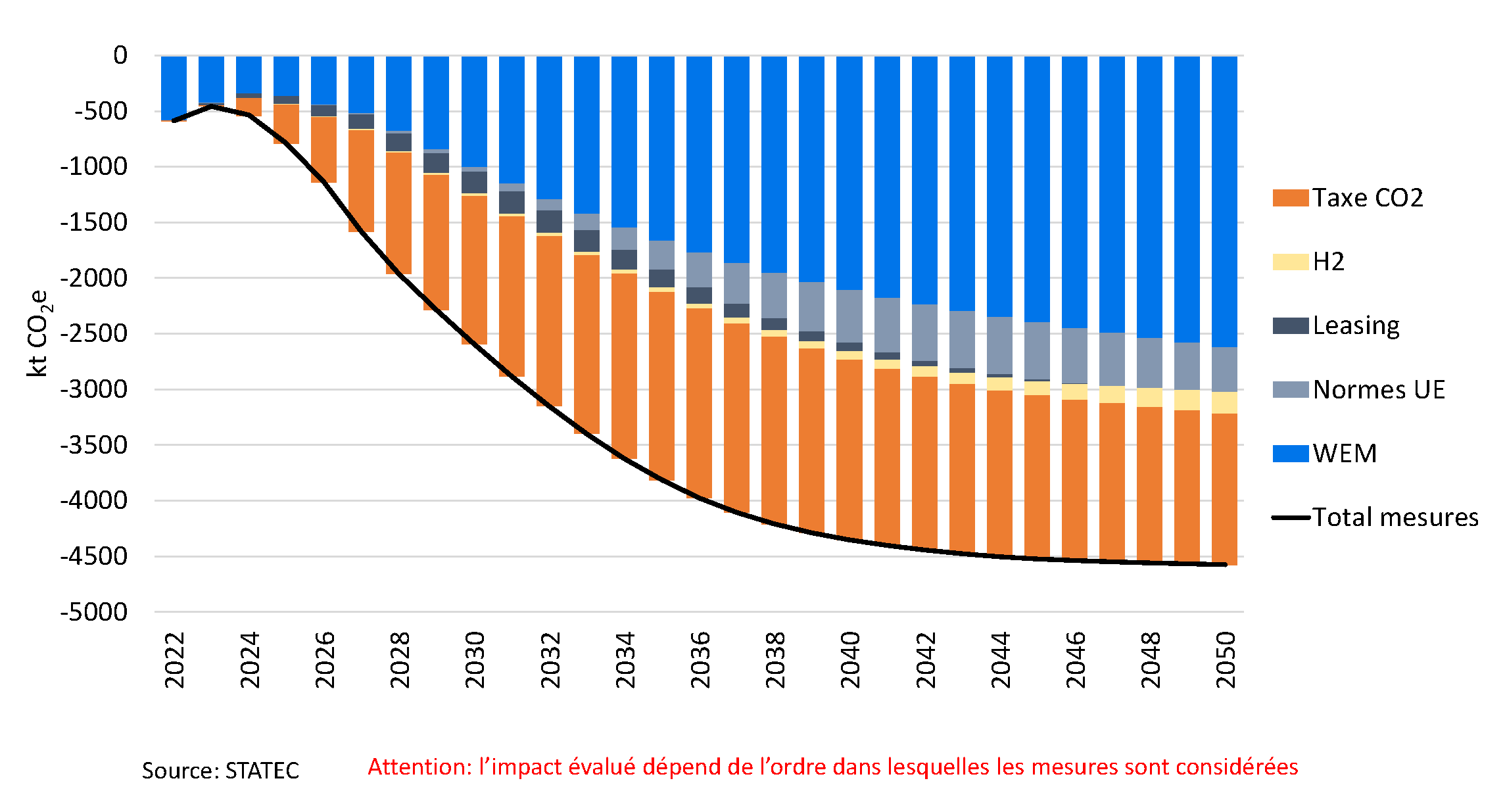

Les projections du Statec dans la mise à jour du PNEC en 2023 prévoient des réductions de ventes supplémentaires (-23% résidents, -23% non-résidents, par rapport à 2021) et les augmentations de taxe CO2 de 5€/tCO2 prévues par l’accord de coalition 2023-2028 contribueront à accélérer davantage la délocalisation des ventes de carburants.

Le coût de la délocalisation des émissions

Les recettes fiscales de l’État sur 1.000 litres de diesel en 2022 étaient de 428,75€ d’accises et d’environ 50€ de droits de concessions sur les ventes des stations-services autoroutières (à noter que la TVA est déductible pour les transporteurs professionnels), ce qui correspond donc à environ 480€ d’accises par 1.ooo litres pour le camionneur professionnel en transit. Pour le client particulier, qui ne peut pas déduire la TVA, l’État prélève 428,75€ de droits d’accises et environ 150€ TVA, ce qui revient à environ 580€/1.000 litres.

Une hausse trop importante des accises (y compris taxe CO2) risque d’entraîner à moyen terme la perte de la presque totalité des ventes de diesel aux camionneurs professionnels en transit, comme ils se ravitailleront en carburants dans les pays avoisinants. La délocalisation des émissions correspond donc à une perte, un coût d’opportunité de 480€ par 1.000 litres.

Sachant que le passage de transporteurs professionnels aux frontières témoigne d’un trafic stable sur les dernières années, le Luxembourg subit les coûts liés au trafic de transit, tout en perdant des recettes fiscales considérables. En effet, on peut estimer les pertes fiscales liées à la seule baisse des volumes de ventes à environ 250 millions€ pour l’année 2022 (par rapport aux recettes en 2018) et ceci sans compter les pertes fiscales liées à la baisse liée des ventes de produits accisés tels que le tabac.

Le prélèvement de la taxe CO2 sur les produits énergétiques ne permet pas non plus de compenser les pertes liées aux accises du transporteur professionnel, d’autant plus que, avec la progression de la décarbonation, ce montant est voué à baisser dans le temps.

Outre l’effet sur les finances publiques, cette politique met à risque les investissements importants réalisés par les acteurs du secteur les dernières années, tout comme l’emploi dans le secteur, qui compte aujourd’hui quelque 3.600 salariés. Par ailleurs, une perte de compétitivité trop rapide du secteur limitera ses possibilités d’investissements dans la transition énergétique.

Les alternatives à la hausse des taxes et à la délocalisation des émissions

Les coûts nécessaires pour décarboniser l’économie luxembourgeoise, y compris le secteur des transports, sont considérables. Afin d’éviter un renchérissement outre mesure du prix de la mobilité et de la rendre moins accessible, il sera essentiel de mettre en œuvre des mesures de politique climatique qui limitent le coût de conformité du secteur des transports aux objectifs 2030, tout en cherchant l’impact le plus important en termes de réduction des gaz à effet de serre. Une transition responsable devra se faire de façon efficiente et efficace, tant en termes de coûts qu’en termes d’impact sur la protection du climat, tout en restant socialement équitable. Une telle approche reflète aussi l’esprit du cadre européen en matière de protection du climat, le conseil de l’UE p.ex. ayant déjà conclu en 2014, dans le cadre de l’ « Effort Sharing Regulation », que l’ « objectif de réduction des émissions devra être atteint collectivement par l’Union de la manière la plus efficiente possible en termes de coûts (i.e. « cost-effective » ) ».1

La compensation des émissions

L’ « Effort Sharing Regulation » (ESR), qui répartit les efforts de réduction des émissions à réaliser à l’horizon 2030 parmi les États membres, prévoit un mécanisme de flexibilité pour atteindre les objectifs climatiques, notamment pour prendre en compte certaines spécificités propres à certains pays. Le Luxembourg, ainsi que plusieurs autres pays européens, peuvent utiliser la flexibilité octroyée par le mécanisme européen de l’ « Effort Sharing Regulation » (ESR) pour compenser des émissions jusqu’à environ 40% de l’objectif du secteur des transports et environ 28% de l’objectif national de réduction des émissions de gaz à effet de serre en 2030 (p.r. à 2005).

Le coût de cette compensation moyennant l’achat de certificats européens est fonction du prix de la tonne de CO2, du coût des certificats pour la couverture en énergies renouvelables et de l’écart entre le niveau d’émissions et l’objectif à atteindre. Un calcul approximatif basé sur les données de 2022 peut estimer ce coût de conformité à environ 150€/1.000l de diesel : Il est donc possible de se conformer aux objectifs européens 2030 pour un coût qui correspond à moins de 35% des recettes provenant des accises sur les ventes de diesel aux professionnels.

À l’inverse, une hausse trop importante des accises risque d’entraîner la perte de la majorité des ventes de diesel aux camionneurs professionnels, comme ils vont se ravitailler dans les pays avoisinants. Ceci correspond donc à une perte, un coût d’opportunité de 480€ par 1.000 litres, à comparer au coût de conformité aux objectifs européens à travers l’achat de certificats.

Outre le coût, le financement des compensations d’émissions permet de réaliser des projets de décarbonation dont l’impact sur la réduction réelle des émissions est bien plus important que lors de la délocalisation des émissions.

Afin de pouvoir compenser une partie des émissions, le Luxembourg devra de nouveau signaler son intention à la Commission européenne d’utiliser la quantité maximale de cette flexibilité lors les périodes de mise en conformité prévues dans le cadre de l’ESR en 2024 et en 2027.

Dans le même ordre, la directive relative aux énergies renouvelables permet aux États membres de convenir du transfert statistique d’une quantité définie d’énergie produite à partir de sources renouvelables d’un État membre à l’autre. Le Luxembourg a récemment conclu un tel accord de coopération avec le Danemark pour investir dans de nouveaux projets dans le domaine des énergies renouvelables. Une étude de coût approximatif (voir page 27) montre là-aussi que les coûts d’opportunité de la délocalisation des émissions sont considérablement plus élevés comparés aux coûts de conformité aux objectifs climatiques de la coopération par transfert statistique. Le fait d’acheter des certificats a en plus le grand avantage qu’ils sont issus de projets qui apportent une vraie réduction de CO2, ce qui rapporte un réel bénéfice pour le climat par rapport à la délocalisation des ventes de carburant en transit.

Avec un objectif climatique national déjà plus élevé que l’objectif européen, l’économie luxembourgeoise risque de perdre en compétitivité et il devient d’autant plus important de réaliser les ambitions politiques de façon « cost-effective ».

Le coût de la compensation des émissions

Le règlement sur la répartition de l’effort (« Effort Sharing Regulation ») permet à onze États membres, dont le Luxembourg, d’utiliser une quantité limitée de quotas du système d’échange de quotas d’émissions (SEQE) pour compenser les émissions dans les secteurs relevant de la répartition de l’effort entre 2021 et 2030. Il s’agit des États membres dont les objectifs nationaux de réduction sont nettement supérieurs à la moyenne de l’Union européenne et à leur potentiel de réduction efficace au regard des coûts, ou qui n’ont pas alloué de quotas du SEQE de l’UE à titre gratuit aux installations industrielles en 2013. La limite maximale pouvant être utilisée chaque année au cours de la période 2021-2030 est fixée à 4% des émissions.

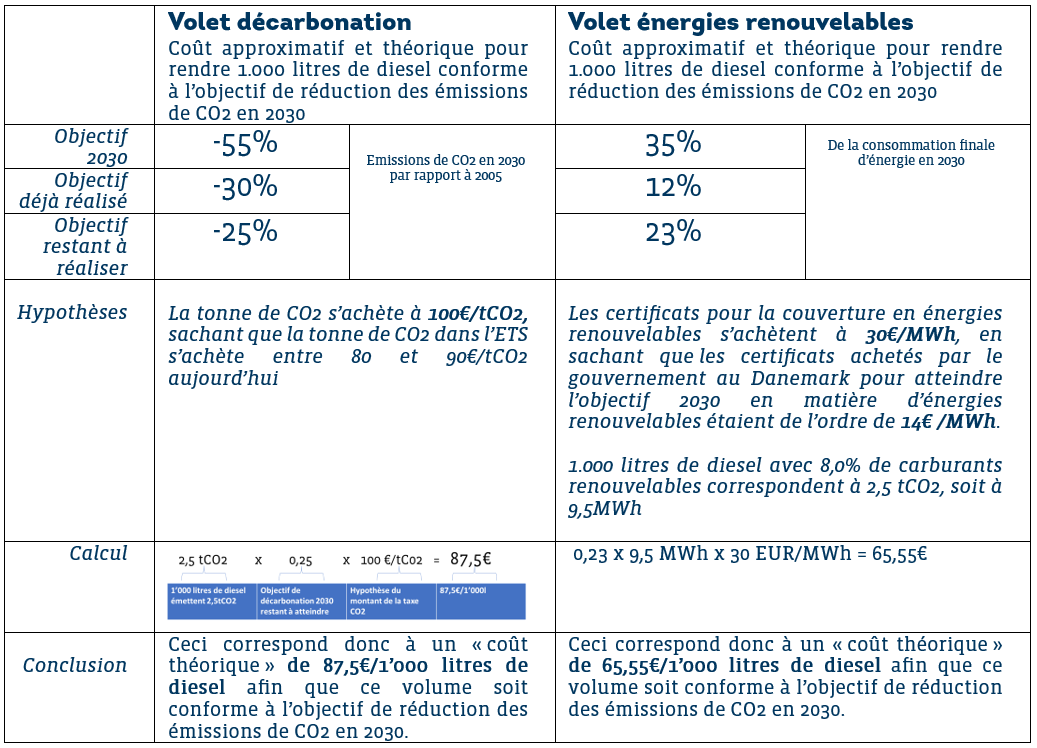

Étude du Groupement Énergies Mobilité Luxembourg sur le coût approximatif de la compensation des émissions

- Le coût de conformité à l’objectif européen 2030 correspond approximativement à moins de 20% des recettes de l’Etat provenant des accises sur le diesel.

- Le coût de conformité à l’objectif européen 2030 en matière d’énergies renouvelables correspond approximativement à environ 15% des recettes de l’Etat provenant des accises sur le diesel.

Il est donc possible de se conformer aux objectifs européens 2030 pour un coût qui correspond à moins de 35% des recettes provenant des accises sur le diesel.

Le fait d’acheter des certificats a en plus le grand avantage, que ces certificats sont issus de projets qui apportent une vraie réduction de CO2 ce qui rapporte un bénéfice réel pour le climat par rapport à la délocalisation des ventes de carburant en transit. Avec la différence importante entre le montant des pertes d’accises et la conformité des objectifs, l’État pourra financer par exemple des projets supplémentaires en faveur du climat ou des investissements sociaux.

Un cadre fiscal et légal attractif pour les carburants hautement renouvelables (« Lower Emission Fuels »)

Le principal défi de décarbonation du transport professionnel (i.e. poids-lourds) est aujourd’hui d’ordre technologique. Les technologies de batterie, l’hydrogène et les carburants synthétiques ne sont pas encore des solutions de décarbonation efficientes et économiquement viables. En attendant une révolution technologique dans ce domaine et l’émergence d’une technologie dominante, les carburants hautement renouvelables, tels que le HVO100, peuvent jouer un rôle important. Taxés aujourd’hui comme un diesel fossile, à l’exception de la taxe CO2, les prix à la pompe sont encore trop importants pour inciter au passage vers ce type de carburants renouvelables. La défiscalisation, telle qu’introduite en Autriche récemment, permettrait de rendre les carburants renouvelables d’autant plus attractifs et de contribuer ainsi à la réduction réelle des émissions liées au transport de marchandises.

L’accélération de la mobilité électrique moyennant un cadre adéquat pour le déploiement d’une infrastructure de recharge privée

- La facilitation de l’extension des terrains

Le réseau des bornes de recharge sur les stations-services répondra à court terme avant tout aux besoins des automobilistes qui ne peuvent pas recharger leur voiture électrique à la maison ou sur le lieu de travail. Or, l’espace réduit sur les stations-services est un frein au développement de l’infrastructure de recharge. D’un côté, les extensions d’espace sont très difficiles à réaliser, notamment dans les environnements urbains, et l’espace existant ne laisse que peu de places pour l’installation de bornes. La réduction des charges administratives et la facilitation de l’extension de terrains pour installer des bornes de recharge permettraient d’accélérer le déploiement. - Des concessions autoroutières conçues pour soutenir le développement des énergies renouvelables

Aujourd’hui, les fournisseurs ne sont pas autorisés de déployer des bornes de recharge sur les aires d’autoroutes. Ainsi, une reconception des contrats de concessions autoroutières serait un levier important afin d’inciter le concessionnaire à l’installation de bornes privés pour complémenter les bornes publiques déjà installées.

Conclusion

L’analyse des enjeux de la décarbonation du secteur des transports au Luxembourg montre que la politique est contrainte à des arbitrages délicats pour atteindre les objectifs dans le secteur.

Les ventes de produits pétroliers représentent une part importante de la consommation finale d’énergie au Luxembourg et les efforts de décarbonation du secteur des transports sont essentiels pour atteindre les objectifs climatiques fixés pour 2030. Les mesures prises, comme l’augmentation des taxes sur les carburants pour délocaliser les ventes vers d’autres pays, ont eu un impact significatif sur le bilan des émissions de GES, mais ont également entraîné des pertes pour le secteur et les finances publiques.

Les carburants renouvelables, tels que le biodiesel et l’éthanol, sont actuellement utilisés en quantités limitées. Leur adoption plus large est freinée par des contraintes techniques et économiques. De plus, le développement de l’infrastructure de recharge pour mobilité électrique fait encore face à un certain nombre de contraintes.

La décarbonation du transport professionnel reste un défi majeur, surtout en l’absence de technologies bas carbone économiquement viables à court terme. Le recours à des carburants hautement renouvelables tels que le HVO et une mobilité électrique accrue semblent être des voies possibles, mais des politiques fiscales incitatives et un cadre réglementaire adapté sont nécessaires pour encourager cette transition.

La compensation des émissions grâce aux mécanismes européens de l’« Effort Sharing Regulation » offre une alternative à la délocalisation des émissions pour atteindre les objectifs climatiques. En plus d’un coût de conformité aux objectifs inférieur à celui de la compensation des émissions, ces mécanismes ont l’avantage de contribuer réellement à la réduction des émissions de gaz à effet de serre.