Fondations actionnaires : mode d’emploi

Qu’est-ce qu’une fondation actionnaire ? C’est à cette question que Virginie Seghers (Prophil) et Xavier Delsol (Delsol Avocats), auteurs de la première étude européenne sur le sujet, ont répondu en ouverture de la conférence qui s’est tenue le 16 avril 2018. « La fondation actionnaire nait de la volonté d’un entrepreneur d’apporter tout ou partie des parts qu’il détient dans une entreprise, à une fondation. Force est cependant de constater que la fondation actionnaire n’est pas un statut, mais un état de fait et ce, quel que soit le pays européen dans lequel on se situe. On peut néanmoins avancer la définition suivante : la fondation actionnaire se caractérise par le fait qu’une fondation, donc un organisme sans but lucratif, est actionnaire, souvent majoritaire, d’une entreprise de capitaux. »

Un outil de transmission ?

Les aspirants fondateurs sont souvent des personnes sans héritiers directs, mais également des familles dont les successeurs ne souhaitent pas s’impliquer dans l’entreprise. Dans certains cas, il peut également s’agir d’entrepreneurs qui jugent que leurs enfants n’ont pas les compétences nécessaires pour présider à sa destinée.

Philippe Depoorter, membre du Comité de Direction de la Banque de Luxembourg et responsable de son service entreprise fait remarquer que « les règles réservataires relatives à l’héritage confinent à priori au Luxembourg la création d’une fondation actionnaire à une minorité d’entreprises familiales. Or, je pense pour ma part que la fondation actionnaire ne doit pas forcément contrôler la totalité, ni même la majorité d’une entreprise. » Ainsi, pourrait-on imaginer que certains entrepreneurs choisissent de n’apporter qu’une partie de leurs actions à leur fondation (leur quotité disponible par exemple). Ils appelleraient ainsi un tiers neutre à la table de la gouvernance – un ou des représentants de la fondation actionnaire – brisant de ce fait le huis-clos familial. « Pour travailler avec de nombreux entrepreneurs familiaux, nous connaissons d’expérience les bienfaits de la présence d’un interlocuteur tiers quand il s’agit de prendre des décisions importantes, notamment dans un conseil d’administration. Beaucoup de familles en entreprises empruntent ce chemin. Cela les oblige à professionnaliser leur gouvernance, mais également à mieux scinder les discussions entre ce qui relève de la sphère de l’entreprise et ce qui relève de celle de la famille. Par ailleurs, une entreprise dont l’ensemble des parts ne peut être vendu est moins attractive pour des candidats externes à l’acquisition. »

Et d’enchaîner : « Penser à la transmission dans ce contexte nous invite à nous interroger sur ce qui est à nous et sur ce qui est aussi aux autres. Sur la différence entre « propriété légale » et « propriété morale ». La propriété morale consisterait à se dire : « Je garde pour moi ce dont j’ai besoin pour vivre, voire même pour vivre (très) bien. Au-delà, je considère que le surplus revient à tout ce et à ceux qui m’ont permis de m’en rendre propriétaire. »

Bruno Peyroles :« Les résultats de l’entreprise ne m’appartiennent pas »

Un entrepreneur qui a décidé que ses enfants n’hériteraient pas des parts de l’entreprise qu’il a créée, mais que celles-ci seraient apportées à une fondation actionnaire, est Bruno Peyroles. Fondateur et propriétaire de Bureau Vallée, première entreprise de distribution spécialisée dans l’univers de la fourniture de bureau en France, avec 300 magasins, il est revenu sur ses motivations lors de la conférence. « J’ai des enfants, exerçant des responsabilités au sein de l’entreprise. Si je vais leur céder mon patrimoine privé avec beaucoup de plaisir, ce ne sera pas le cas de l’entreprise. J’ai la conviction que les résultats de l’entreprise ne m’appartiennent pas et que je ne peux de ce fait pas en disposer à ma guise. Encore moins dans une organisation ouverte et démocratique comme la nôtre. Plus largement, je suis convaincu que ce sont les entreprises qui sont le mieux placées pour résoudre les multiples défis auxquels nos sociétés sont confrontées au 21ème siècle. Elle seules, en effet, peuvent agir au-delà des frontières. »

Entreprise et bien commun

Nombreux sont ceux qui s’interrogent sur la possibilité de concilier modèle capitaliste et philanthropique dans une même structure. En effet, la fondation actionnaire inverse les rôles classiquement établis : ce n’est plus l’entreprise qui alloue une part de ses bénéfices à une fondation, mais la fondation qui détient l’entreprise elle-même, et qui alloue une part de ses dividendes à des causes d’intérêt général. Virginie Seghers et Xavier Delsol ont quant à eux souligné que la fondation actionnaire se situe à la frontière entre ces deux mondes et que cette frontière constituerait un terreau fertile pour de nombreuses innovations. « Ni oxymore, ni paradoxe, la fondation actionnaire constitue un modèle hybride qui favorise la réflexion sur de nombreux enjeux – transmission et gouvernance, propriété d’entreprise et intérêt général, etc. – et permet ainsi de donner davantage de sens à la responsabilité de l’entreprise, la protection et la transmission de ses valeurs, sa stratégie. »

Le modèle de la fondation actionnaire invite en tout cas à une réflexion sur les liens existant entre l’entreprise et le bien commun. D’après Philippe Depoorter : « Entreprise et bien commun sont indissociables. La prospérité et la pérennité de l’entreprise est le fruit d’une relation de qualité avec ses parties prenantes : clients, bien sûr, mais aussi collaborateurs et fournisseurs, concitoyens et autorités. Les entrepreneurs contribuent déjà au bien commun, par leur activité, leurs impôts et pour certains, par leurs actions de mécénat. Cela n’est malheureusement pas toujours perçu ni compris dans nos pays où gagner de l’argent reste suspect. La fondation actionnaire permet, à l’entrepreneur qui la fonde, d’exprimer pleinement son engagement personnel et financier, au service de causes qui lui tiennent à cœur. Ce faisant, prenant appui sur une vision à long terme, la fondation actionnaire contribue également à pérenniser l’entreprise qu’elle détient. »

Cette pensée est parfaitement illustrée par la André Losch Foundation. Son président, Pit Reckinger est revenu sur l’histoire de cette fondation : « Pour André Losch, le plus important a toujours été d’assurer la pérennité de l’entreprise, la sauvegarde des emplois qui y sont liés et d’ancrer son groupe au Luxembourg. Le fait qu’il n’ait pas eu d’enfants et donc que la question d’une quelconque réserve héréditaire ne soit pas à l’ordre du jour, lui a également facilité le choix de la fondation actionnaire. Mais il faut aussi savoir que lui-même et son épouse ont toujours souhaité agir pour le bien commun. En parallèle de la fondation actionnaire, et sur leur patrimoine privé, ils ont créé une autre fondation s’investissant dans le domaine de l’enfance. »

La question de la gouvernance

Les modèles de gouvernance sont multiples. On peut cependant distinguer deux écoles. Dans la première, la fondation gère directement l’entreprise. Le conseil d’administration de la fondation prend ainsi des décisions tant sur le plan économique que philanthropique. Dans la deuxième, le contrôle est indirect, un véhicule intermédiaire étant mis en place entre la fondation et l’entreprise.

Selon Volker Then, directeur exécutif du CSI- Center for Social Investment de l’Université de Heidelberg : « Aujourd’hui en Europe, le point qui fait débat au niveau de la gouvernance est le rôle de la famille. Au Danemark, l’objectif principal d’une fondation actionnaire est de permettre à la famille de garder le contrôle d’une entreprise. En Allemagne, l’accent est mis sur la stricte séparation entre la mission économique et philanthropique d’une fondation. La famille peut continuer à contrôler l’entreprise familiale tandis que les dividendes sont versés à des causes d’intérêt général. En France, c’est la possibilité de contrôle que pourrait encore exercer la famille qui fait débat ».

Philippe Depoorter, membre du Comité de Direction de la Banque de Luxembourg et responsable de son service entreprise : « Un sujet qui intéresse les nouvelles générations d’entrepreneurs ».

« Cette conférence témoigne de notre volonté d’apporter aux entrepreneurs des sujets de réflexion qui touchent aux différentes étapes de la vie de leur entreprise. Dans les pays nordiques, la fondation actionnaire séduit de nombreuses familles en entreprises à l’heure de la transmission. Au Luxembourg, comme partout ailleurs, elle a le potentiel d’intéresser une nouvelle génération d’entrepreneurs qui ne se reconnaît plus dans la dichotomie entre activités lucratives et non lucratives, et recherche des modèles hybrides. Le fait que nous ayons fait salle comble prouve l’intérêt que lui portent au Luxembourg de nombreux dirigeants d’entreprises, mais également des représentants du monde du conseil – notaires, avocats, fiduciaires -, ainsi que de représentants du monde associatif. »

Une aventure non sans défis

Une entreprise doit tenir compte de ses parties-prenantes : actionnaires, partenaires commerciaux, mais également des collaborateurs. Le fait de la transformer en fondation actionnaire peut soulever des questions et des incertitudes. Le cas Hempel, entreprise danoise qui figure parmi les leaders mondiaux des peintures industrielles et décoratives pour bateaux, illustre parfaitement les défis que peut rencontrer une fondation actionnaire, comme l’en a témoigné, Pierre-Yves Jullien, son ancien CEO : « Au décès de Jørgen Christian Hempel, l’entreprise a connu des passages difficiles. C’était comme si tout était figé. Chacun se référait sans cesse à lui, mais le monde avait changé. Il y avait également des luttes intestines. De plus, comme l’entreprise était détenue par une fondation, nous ne pouvions pas instaurer un système de stock-options pour motiver les collaborateurs. Nous avons donc dû nous réinventer et expliquer aux collaborateurs que même si nous étions une fondation actionnaire, nous nous devions d’être aussi performants qu’une entreprise classique. Faire prendre conscience aux collaborateurs que les dividendes ainsi dégagés servaient des causes d’intérêt général a contribué à changer la donne, d’autant plus qu’il s’agissait d’actions de proximité dont ils se sentaient fiers. Aujourd’hui, ils savent que nous devons rester performants, car nous avons une responsabilité envers les 200 écoles dans le monde qui sont bénéficiaires de nos actions. Cette motivation, cette bonne conscience ainsi acquise, ce sont nos stock-options à nous. »

La fondation actionnaire proposerait donc une opportunité de culture d’entreprise différente : la stabilité de l’actionnariat peut rassurer et la dynamique philanthropique peut être source de fierté pour les collaborateurs et même un véritable atout pour recruter des bons profils. « Nous savons que les jeunes sont en quête de sens. Je suis étonné de constater l’importance que les candidats que nous rencontrons, qu’ils soient futurs franchisés ou collaborateurs, attribuent à la dimension sociétale et environnementale de notre entreprise », a souligné Bruno Peyroles.

Un modèle vertueux … qui fonctionne

Des recherches récentes, notamment menées par la Copenhague Business School, ont confirmé la double vertu de ce modèle hybride : d’un côté, la performance économique des entreprises détenues par une fondation est égale, voire supérieure, à celles des entreprises capitalistes classiques. De l’autre, la fondation se voit dotée de revenus réguliers, issus de l’entreprise, pour remplir ses missions d’intérêt général.

Pierre-Yves Jullien : « Chaque année, nous nous comparons à nos confrères, cotés ou non. Force est de constater que nous nous situons toujours dans le haut de la fourchette. Cette volonté de poursuivre nos actions d’intérêt général, la bonne conscience ainsi créée est une source d’énergie supérieure à un bon salaire. Nous avons quadruplé notre chiffre d’affaires en 10 ans. Le modèle des fondations actionnaires n’est donc pas un frein à la performance, à condition qu’il remporte l’adhésion des collaborateurs. Et cette pédagogie doit se faire au quotidien. »

Un outil de patriotisme économique ?

Le modèle des fondations actionnaires va de pair avec un certain patriotisme économique. Marianne Philip, Présidente du Danish Committee of Good Governance of Business Foundations a pris pour exemple le secteur de la pharmacie : « Comparons la situation danoise avec celle de la Suède. À la sortie de la guerre, ces deux pays avaient une industrie pharmaceutique florissante. Aujourd’hui, tous les fleurons de l’industrie pharmaceutique suédoise sont dans les mains de grands groupes étrangers, tandis que les danois comme Novo Nordisk ont su préserver leur indépendance. Leur secret ? Ce sont des fondations actionnaires. Toutes contribuent de manière significative au PIB danois. Et les Danois en sont particulièrement fiers. »

« Eigentum verpflichtet » : Témoignage du Dr. h.c. Manfred Lautenschläger

Élargissant son propos au-delà du sujet de la fondation actionnaire, Manfred Lautenschläger, le fondateur de MLP SE et de la Manfred Lautenschläger Stiftung a souhaité, au travers d’un témoignage écrit, partager un certain nombre de réflexions personnelles sur la responsabilité individuelle et l’acte de donner. En voici des extraits.

« Eigentum verpflichtet ou la propriété engage comme il est stipulé dans l’article 14 paragraphe 2 de la loi fondamentale de la République fédérale d’Allemagne. Je me sens redevable de ce que la société m’a permis. Je souhaite donc lui rendre une partie de ce qu’elle m’a donné. À chacun effectivement de se poser la question de savoir s’il aurait pu avoir autant de réussite, s’il était né dans un autre pays. J’ai la conviction d’avoir un devoir de contribuer à ce que les conditions qui ont favorisé le développement de mon entreprise soient maintenues, voire même améliorées. Et notamment en agissant là où l’État se montre impuissant. […] Les fondations agissent en effet souvent là où l’État ne le fait pas. Ou autrement dit, là où l’État ne voit pas de raisons d’agir : des situations exceptionnelles, hors normes. Mais souvent, ces cas particuliers sont révélateurs d’une problématique beaucoup plus générale. En agissant, les philanthropes servent de phare. Qui plus est, ils donnent l’exemple et entraînent d’autres à agir. […] La philanthropie est l’expression d’une culture de responsabilité civique, qui va à l’encontre de la chimère d’une aspiration à une sécurité collective sans responsabilité. […] En résumé, une fondation constitue un pouvoir indépendant combinant des capitaux privés, des savoirs et des expertises. Elle est l’expression du courage de s’immiscer et de prendre des responsabilités. Elle présuppose d’avoir une certaine vision d’avenir pour notre société. »

Une opportunité pour le Luxembourg ?

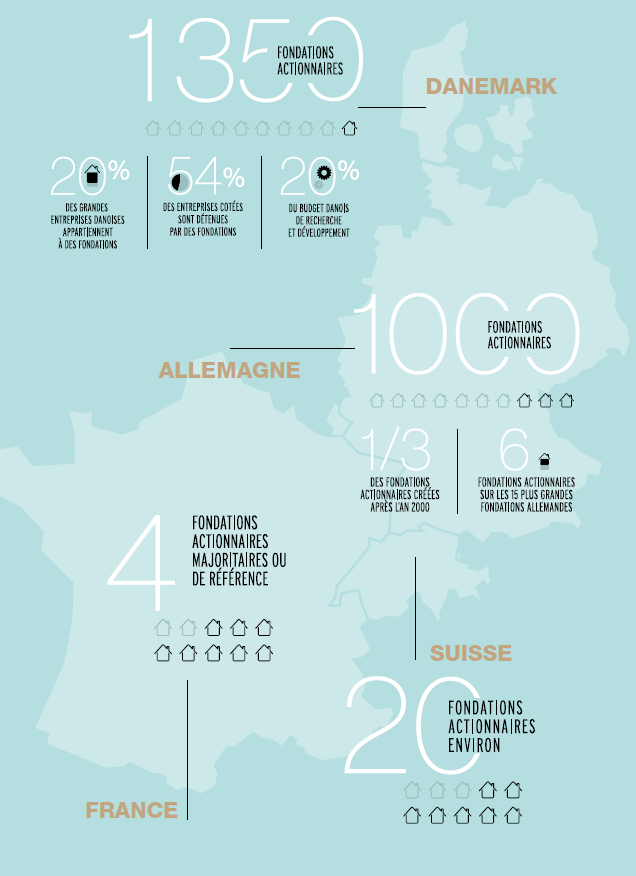

Les fondations actionnaires sont plus de 500 en Allemagne, 1000 en Norvège, 1300 au Danemark. Elles sont une centaine en Suisse et connaissent un intérêt certain en France où le gouvernement souhaite activement promouvoir ce modèle. Au Luxembourg, la André Losch Foundation fait encore office de pionnier.

Cependant, le fait que la conférence ait été introduite par Félix Braz, ministre de la Justice, souligne tout l’intérêt que le gouvernement porte au modèle. Aujourd’hui, dans le cadre des réflexions du gouvernement sur la refonte de la loi sur les fondations et asbl (d’importants aménagement étant à l’ordre du jour), le questionnement porte encore sur la délimitation du champ économique qu’une fondation pourrait exercer et sur la possibilité d’intervenir, comme elles le font dans d’autres pays, dans la gestion quotidienne de l’entreprise. Mais, Felix Braz a mis en avant le potentiel de ce mouvement notamment pour l’attractivité internationale du Luxembourg. « Nous ne partons pas de zéro et avons de nombreux acquis et atouts dans ce domaine. Il en va de l’identité du Luxembourg. Et nous sommes tous conscients que nous sommes à l’aube d’une ère nouvelle. »

Étude de cas 1

La Fondation Carlsberg : deux fondations et un musée

- Première fondation créée en 1884, la seconde en 1902

- 40 millions de dividendes distribués chaque année aux deux fondations

- La fondation Carlsberg détient 75% des droits de vote et 30% du capital du groupe

- La nouvelle fondation Carlsberg finance la NY Carlsberg Glyptotek, l’une des plus belles collections privées d’art.

- 140 pays / 40 000 personnes

- 8,5 milliards d’EUR de CA

Étude de cas 2

La Fondation Staedtler : Dessine-moi une fondation

La Fondation Staedler a défini des principes singuliers, dont elle est garante :

- Ne jamais utiliser, dans la fabrication des produits, de substances nocives pour l’environnement, ni pour les collaborateurs, ni pour les utilisateurs.

- Allouer 95 % des résultats de l’entreprise à la recherche et développement, et 5 % des donations, pour financer des recherches universitaires ou des actions culturelles locales.

- Maintenir la production et l’emploi sur le territoire national