Le 11 mars 2025, l’UE a adopté la directive « VAT in the digital age », ViDA, qui prévoit, notamment, de nouvelles obligations de reporting pour les opérations réalisées entre assujettis TVA (B2B) au sein de l’Union européenne. Ces opérations transfrontalières sont, d’une part, les livraisons de biens expédiés par un assujetti établi dans un État membre A vers un assujetti dans un autre État membre B (livraisons intracommunautaires) et la plupart des prestations de services rendus entre assujettis établis dans deux États membres différents.

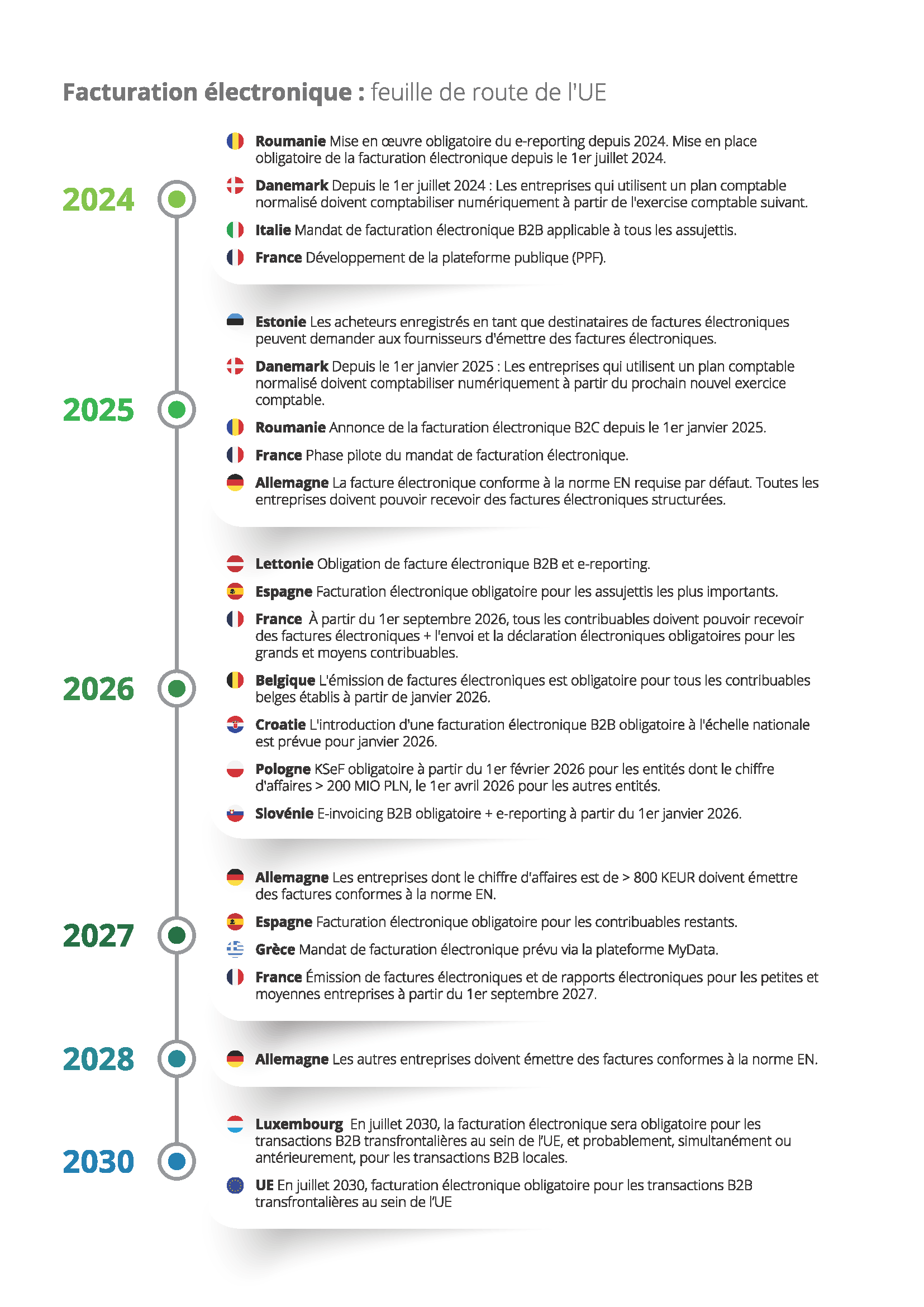

A compter du 1er juillet 2030, le fournisseur ou prestataire devra émettre une facture électronique dans les dix jours de la prestation de service ou de la livraison de biens. Cette facture devra répondre au standard EN16931 actuellement en révision et aux conditions de la directive 2014/55 relative à la facturation électronique dans le cadre des marchés publics. Pour rappel, cette directive est la base de l’obligation de facturation électronique imposée au Luxembourg pour tous les marchés conclus avec l’État et les autres organismes publics (B2G) depuis le 18 octobre 2023.

De plus, les éléments relatifs à la facture devront également être reportés dans le « Central VIES – VAT Information Exchange System », un système de « (near) real time reporting », à mettre en place par la Commission européenne.

La même obligation de reporting en temps réel ou quasi réel s’imposera aux acheteurs des biens et aux bénéficiaires des services, sauf dérogation prévue par les États membres qui disposent d’un autre système équivalent. Ici, le délai sera de 5 jours à compter de la réception de la facture électronique en provenance du fournisseur / prestataire.

Ce nouveau reporting remplacera les actuels états récapitulatifs des livraisons intracommunautaires de biens et prestations.

De plus, ces factures devront comporter de nouvelles mentions, comme le compte bancaire du fournisseur ou du prestataire, afin de permettre un croisement avec les informations relatives aux paiements transfrontaliers que les opérateurs de services de paiement doivent reporter dans la date base européenne CESOP depuis le 1er janvier 2024.

Le reporting correct des transactions dans la base VIES sera, par exemple, une condition pour exonérer de TVA les livraisons intracommunautaires mentionnées ci-dessus. De même, les États membres pourront prévoir que détenir une facture électronique est une condition de déduction de la TVA pour les acquéreurs des biens et services. Ceci constitue des « motivations » non négligeables.

Ces nouvelles obligations sont censées permettre aux administrations fiscales de mieux lutter contre la fraude TVA et permettre aux entreprises d’être plus efficaces et partant de réaliser des économies. Pour les entreprises, la Commission européenne estime à 4,1 milliards € la baisse des coûts administratifs moyennant des investissements de l’ordre de 11,3 milliards €.

Par ailleurs, comme le prévoit sous conditions la directive, se pose la question de l’introduction de la facturation électronique pour les opérations nationales. Actuellement, la position des autorités luxembourgeoises n’est pas connue. Néanmoins, une telle mesure semblerait cohérente avec le processus de digitalisation entrepris depuis plusieurs années par l’administration TVA luxembourgeoise (déclarations électroniques, Fichier d’audit informatisé de l’AEDT – FAIA, etc.) et avec les trois pays voisins qui l’introduiront en 2026 et 2027. Si tel devait être le cas, il serait intéressant que cette obligation intervienne avant 2030 afin de laisser le temps aux entreprises luxembourgeoises de se « roder ». Une date logique pourrait être le 1er juillet 2028 puisque la directive prévoit une convergence des règles nationales vers les règles de l’UE à cette date.

À l’instar des spécifications précises du standard européen de facture électronique – actuellement en révision – des questions pratiques de mise en œuvre se posent et notamment les moyens technologies de transmission autorisés (ex. système Peppol pour la facturation électronique B2G au Luxembourg, un système utilisé dans de nombreux pays de par le monde). La seconde partie de cet article apporte des éclaircissements sur la manière de préparer ces changements dans la perspective de disposer d’une solution rapidement opérationnelle.

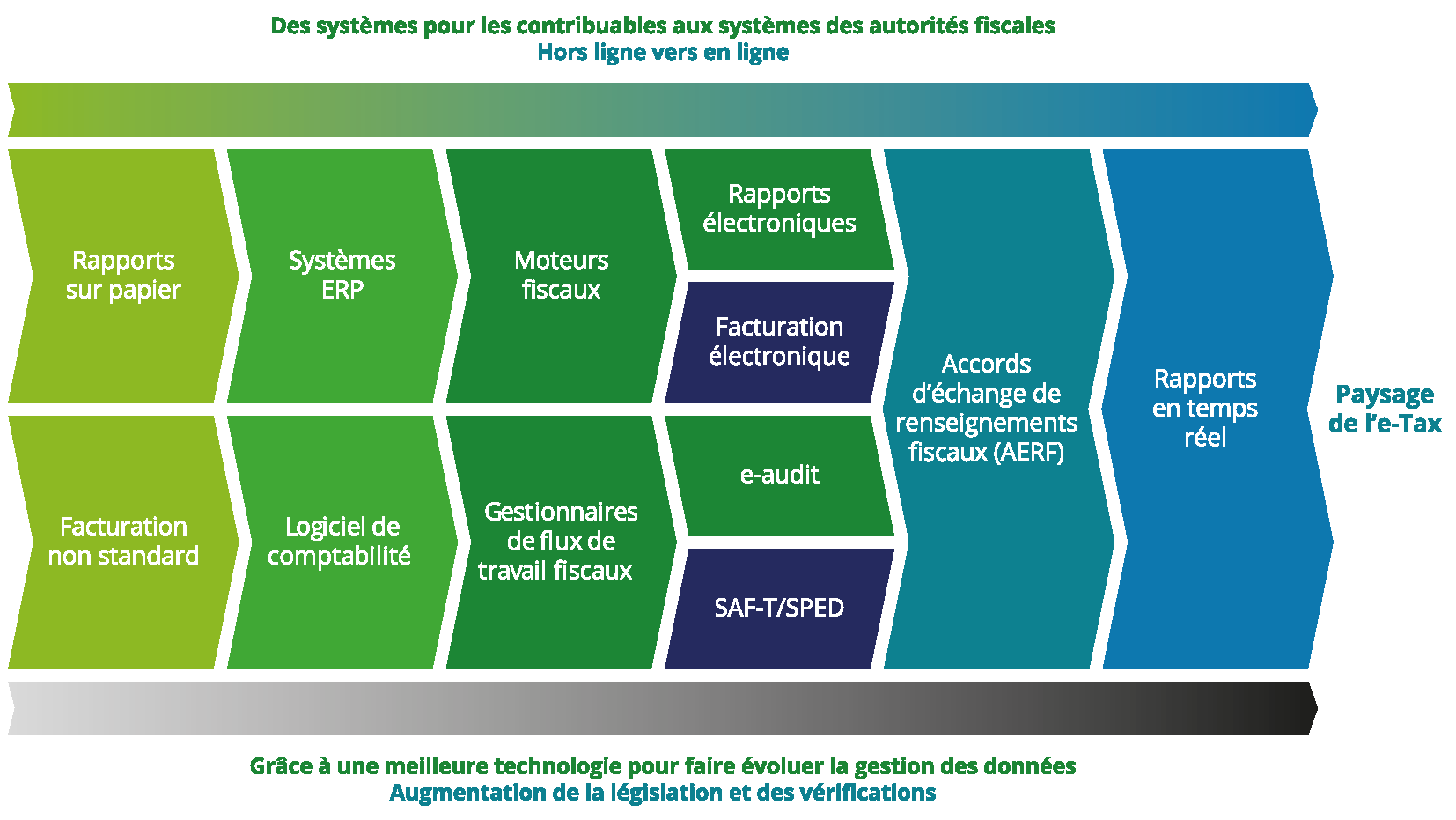

La facturation électronique constitue une avancée majeure dans la transformation digitale de la fonction financière. Elle s’impose comme une solution intégrée qui redéfinit en profondeur la gestion de la facturation, la conformité réglementaire et le reporting financier. Elle permet un échange structuré, automatisé et en temps réel des données de facturation entre entreprises et administrations fiscales, sur la base de normes juridiques et techniques harmonisées.

Lignes directrices de mise en œuvre

La transition des méthodes de facturation conventionnelles vers un cadre de facturation électronique conforme nécessite une feuille de route claire et méthodique, permettant de renforcer la préparation technique et organisationnelle :

Découverte et collecte des exigences : compréhension approfondie des exigences fonctionnelles, techniques et juridiques impliquées.

Analyse des écarts : identification des insuffisances de ses systèmes et processus actuels susceptibles de freiner la conformité et définition des améliorations pour répondre efficacement aux exigences techniques et réglementaires.

Conception : architecture de facturation électronique avec l’intégration auprès des portails nationaux d’enregistrement des factures. Le flux de données s’opère de la création de la facture jusqu’à sa transformation au format réglementaire.

Développement : construction de connecteurs pour la génération des fichiers, la mise en œuvre des protocoles d’authentification, la génération de QR codes et la gestion des réponses.

Tests et validation : exécution de tests exhaustifs garantissant la fiabilité et conformité des processus de bout en bout et l’identification de problèmes potentiels.

Formation : La réussite du déploiement repose sur une adoption technologie effective auprès des utilisateurs finaux.

Déploiement : Un déploiement progressif commençant par un groupe pilote permet aux organisations de valider les performances et d’ajuster les processus si nécessaire. Une fois le système mis en service, une surveillance continue est essentielle sur les processus de soumissions de factures, les mises à jour de statut et les journaux d’audit.

Exécution du processus opérationnel

Le cycle de vie de la facturation électronique s’intègre étroitement aux opérations fondamentales de l’entreprise et se déroule de manière structurée :

Génération de factures : issue du système financier lors du processus métier usuels, l’ensemble des champs essentiels y sont renseignés automatiquement.

Soumission de la facture : soumission à l’aide d’un connecteur d’interface, ce qui garantit un transfert fluide des données au travers du processus de conversion.

Conversion et validation : converties au format XML standardisé et spécifique à chaque pays, application des contrôles de validation au regard des exigences légales.

Transmission aux autorités fiscales : gestion de la communication avec les portails fiscaux. Ce service soumet les données validées, authentifie la demande et l’enregistrement pour maintenir la traçabilité.

Traitement des réponses : récupération et interprétation des réponses émises par les autorités fiscales, puis correction et reformatage.

Archivage et conformité : archivage des factures et des métadonnées. Afin de garantir le respect des obligations légales de conservation de données et assure une traçabilité complète des transactions.

Défis de déploiement

La mise en œuvre de la facturation électronique présente plusieurs défis susceptibles d’affecter les délais de projet, de compromettre la stabilité des systèmes et d’accroître le risque de non-conformité.

Technique : cartographie des données et sécurisation de la communication des données entre le système financier et les plateformes fiscales.

Financier et juridique : les investissements sont liés à la conformité de l’infrastructure, aux licences et aux développements. Ils sont généralement compensés par une réduction des interventions humaines et la diminution des risques de sanction. Un archivage approprié, auditable et transfrontalier compatible avec les normes RGPD.

Opérationnel : intégration des validations en temps réel, réponse aux éventuels rejets, ainsi que l’adaptation continue aux évolutions réglementaires exigent une gouvernance opérationnelle bien établie.

En conclusion, les contraintes et coûts de mise en place ne doivent pas occulter les avantages qu’elle présente: renforcement de l’automatisation des processus et réduction des erreurs, amélioration de l’auditabilité, conformité réglementaire plus rigoureuse (respect des exigences fiscales nationales et internationales), des gains d’efficacité (automatisation des processus et réduction les interventions manuelles), accélération des cycles de paiement (amélioration de la gestion de la trésorerie et optimisation du fond de roulement), réduction des coûts grâce à la digitalisation des transactions et des documents et l’impact environnemental grâce à la dématérialisation qui soutient les objectifs de développement durable.

Il est important de garder à l’esprit que ce type de projet mobilise des compétences ou nécessite au minimum l’implication de différents acteurs au sein de l’entreprise.

Bien que l’obligation provienne d’une directive fiscale et nécessite donc bien entendu l’implication du service fiscal, elle a des impacts sur les éléments comptables, les systèmes informatiques, les relations avec les clients et fournisseurs, etc. Il est fortement recommandé pour ce type de projet de prévoir une équipe élargie, une gouvernance intégrant tous les décideurs et définissant clairement les rôles et responsabilités de chacun.

Affronter ce défi en vaut donc la peine mais demande de s’y prendre à temps et d’être bien accompagné.

Découvrez plus ici :

E-Invoicing: A catalyst for finance transformation and compliance | Deloitte Luxembourg